Im ersten Halbjahr 2022 stiegen die inländischen Propylenpreise im Vergleich zum Vorjahr leicht an, wobei die hohen Kosten der Hauptfaktor waren, der die Propylenpreise stützte. Die kontinuierliche Freigabe neuer Produktionskapazitäten führte jedoch zu einem erhöhten Druck auf das Marktangebot, aber auch zu einem Anstieg der Propylenpreise, wodurch die Gesamtrentabilität der Propylenindustriekette im ersten Halbjahr zurückging. In der zweiten Jahreshälfte könnte der Druck auf der Kostenseite leicht nachlassen, während die Angebots- und Nachfrageseite voraussichtlich die Auswirkungen der Propylenpreise in der zweiten Jahreshälfte verstärken wird. Es wird erwartet, dass die Propylenpreise in der zweiten Jahreshälfte steigen und dann fallen. Das durchschnittliche Preisniveau könnte nicht so hoch sein wie im ersten Halbjahr.

Die wichtigsten Faktoren, die den inländischen Propylenmarkt im ersten Halbjahr 2022 beeinflussen, sind die folgenden.

1. Erhebliche Kostensteigerungen im Vergleich zum Vorjahr, die eine günstige Stütze für die Propylenpreise darstellen.

2. steigender Trend beim Gesamtangebot, der den Preisanstieg für Propylen bremst.

3. Steigende Nachfrage, aber sinkende Gewinne im nachgelagerten Bereich, relativ begrenzter Anstieg der Propylenpreise.

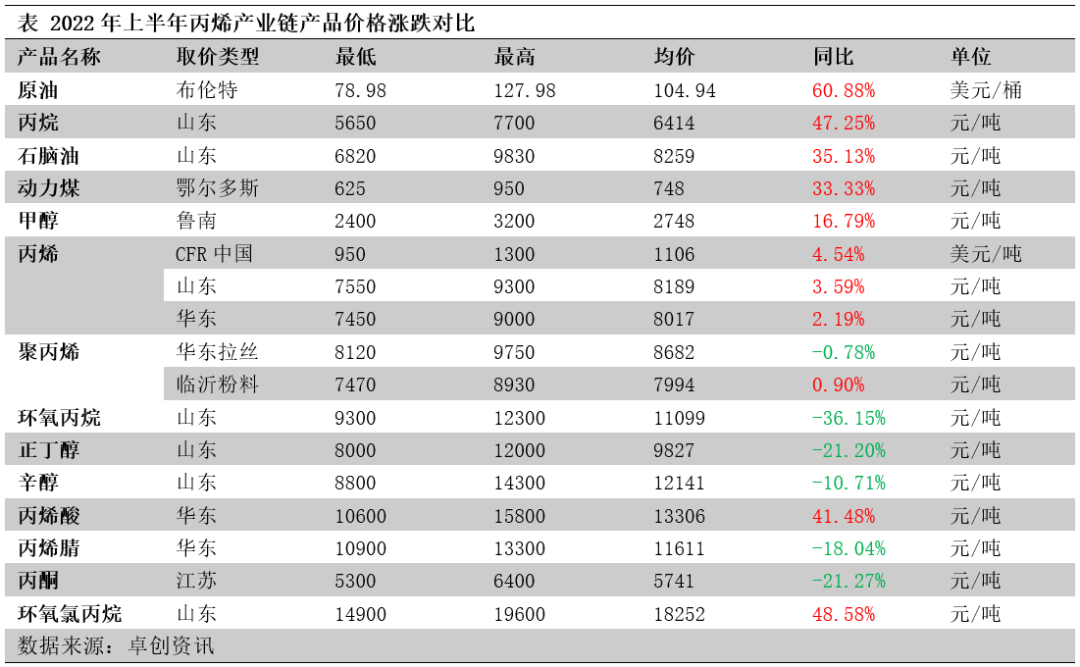

Propylenrohstoffe steigen stärker als nachgelagerte Produkte, Rentabilität der Industriekette sinkt

Im ersten Halbjahr 2022 stiegen die Produktpreise in der Propylenindustriekette von den Rohstoffen bis zu den nachgelagerten Produkten in abnehmender Reihenfolge. Wie aus der folgenden Tabelle ersichtlich ist, stiegen die Preise für Rohöl und Propan als Hauptrohstoffe für Propylen im ersten Halbjahr deutlich an, insbesondere die Ölpreise stiegen im Jahresvergleich um 60,88 %, was zu einem deutlichen Anstieg der Propylenproduktionskosten führte. Im Vergleich zu den Rohstoffen stiegen die inländischen Propylenpreise im Jahresvergleich um weniger als 4 %, und die Propylenindustrie erlitt erhebliche Verluste. Die Preise für nachgelagerte Propylenderivate fielen im Jahresvergleich, vor allem die Preise für Propylenoxid, Butylalkohol, Acrylnitril und Aceton fielen stärker. Die Rentabilität der nachgelagerten Propylenderivate ging im ersten Halbjahr aufgrund der Kombination aus steigenden Rohstoffpreisen und fallenden Produktpreisen insgesamt zurück.

Die Propylenkosten stiegen im Jahresvergleich deutlich an, was die Propylenpreise positiv beeinflusste

Die Kosten stiegen deutlich, und die meisten Prozesse verzeichneten Verluste. Die Rentabilität der Propylenindustrie war im ersten Halbjahr 2022 schlecht. Die Propylenkosten verschiedener Prozesse stiegen im Vergleich zum Vorjahr unterschiedlich stark, nämlich um 15–45 %, was auf einen deutlichen Anstieg der Rohstoffpreise hindeutet. Zwar stieg auch der Schwerpunkt der Propylenpreise, doch die Steigerungsrate lag unter 4 %. Infolgedessen sank der Gewinn verschiedener Propylenprozesse im Vergleich zum Vorjahr deutlich, nämlich um 60–262 %. Mit Ausnahme des leicht rentablen Propylens auf Kohlebasis verzeichneten die übrigen Propylenprozesse erhebliche Verluste.

Der Trend zur Gesamtversorgung mit Propylen steigt und treibt die Propylenpreise in die Höhe

Es werden weiterhin neue Kapazitäten freigegeben, während gleichzeitig die Produktionskapazitäten wachsen. Das erste Halbjahr 2021 umfasst die zweite Phase der Zhenhai-Raffinerie sowie Lihua Yi, Qi Xiang, Xinyue, Xinjiang Hengyou, Srbang, Anqing Tai Hengfa, Xintai, Tianjin Bohua usw. Zahlreiche Propylenanlagen wurden in Betrieb genommen. Die neuen Kapazitäten verteilen sich hauptsächlich auf Shandong und Ostchina, mit geringeren Anteilen auf Nordwest-, Nord- und Zentralchina. Die neuen Kapazitäten werden hauptsächlich durch PDH, individuelles Cracken, katalytisches Cracken sowie MTO- und MTP-Produktionsprozesse hergestellt. Im ersten Halbjahr 2022 wurden 3,58 Millionen Tonnen neue inländische Propylenkapazitäten hinzugefügt, und die gesamte inländische Propylenkapazität stieg auf 53,58 Millionen Tonnen. Die Freigabe neuer Propylenkapazitäten führte zu einer Produktionssteigerung. Die gesamte inländische Propylenproduktion belief sich im ersten Halbjahr 2022 auf 22,4 Millionen Tonnen, was einem Anstieg von 5,81 % gegenüber dem gleichen Zeitraum im Jahr 2021 entspricht.

Der durchschnittliche Importpreis stieg im Vergleich zum Vorjahr, während das Importvolumen deutlich zurückging. Im ersten Halbjahr 2022 stieg der durchschnittliche Importpreis im Vergleich zum Vorjahr, und die Arbitragemöglichkeiten für importierte Waren waren begrenzt. Insbesondere lagen die inländischen Propylenimporte im April 2022 bei nur 54.600 Tonnen, einem Rekordtief der letzten 14 Jahre. Die gesamten Propylenimporte im ersten Halbjahr 2022 werden voraussichtlich 965.500 Tonnen betragen, ein Rückgang von 22,46 % gegenüber dem gleichen Zeitraum 2021. Da das inländische Propylenangebot weiter zunimmt, wird der Importmarktanteil entsprechend den Markterwartungen weiter schrumpfen.

Nachfrage nach Propylen steigt, aber Gewinne im nachgelagerten Bereich sinken, Anstieg der Propylenpreise relativ begrenzt

Der Propylenverbrauch stieg im Jahresvergleich mit der Freigabe neuer Downstream-Kapazitäten. Im ersten Halbjahr 2022 wurden zahlreiche Downstream-Anlagen in Betrieb genommen, darunter Lianhong New Materials, die Polypropylenanlage Weifang Shu Skin Kang, die Lijin-Raffinerie, die Acrylnitrilanlage Tianchen Qixiang, Zhenhai II, die Propylenoxidanlage Tianjin Bohua und die Acetonanlage ZPCC, was das Wachstum des Propylenverbrauchs vorantreibt. Die neuen Downstream-Kapazitäten konzentrieren sich zudem auf Shandong und Ostchina, mit einer geringen Verteilung in Nordchina. 23,74 Millionen Tonnen Propylen-Downstream-Verbrauch im Inland im ersten Halbjahr 2022, ein Anstieg von 7,03 % gegenüber dem gleichen Zeitraum 2021.

Inländische Unternehmen exportieren aktiv, und das Exportvolumen von Propylen ist im Vergleich zum Vorjahr gestiegen. Mit dem raschen Ausbau der inländischen Propylenproduktionskapazität und dem deutlich gestiegenen Wettbewerbsdruck auf dem Markt suchen einige etablierte Anlagen aktiv nach Exportmöglichkeiten. In Verbindung mit der Entstehung der Arbitragephase hat das Exportvolumen von Propylen im Vergleich zum Vorjahr deutlich zugenommen.

Die Gewinne aus nachgelagerten Produkten schrumpften, und die Akzeptanz der Rohstoffpreise nahm ab. Im ersten Halbjahr 2022 stiegen die Rohstoffpreise, während die Preise für nachgelagerte Propylenderivate hauptsächlich fielen. Die Rentabilität nachgelagerter Propylenprodukte nahm insgesamt ab. Unter ihnen blieb die Rentabilität von Butanol und Acrylsäure relativ stabil, und die Rentabilität der Propylenmethode ECH stieg. Die Gewinne aus Polypropylenpulver, Acrylnitril, Phenolketon und Propylenoxid schrumpften jedoch alle erheblich, und das wichtigste nachgelagerte Polypropylen verzeichnete langfristig Verluste. Die Akzeptanz der Rohstoffpreise in den nachgelagerten Propylenanlagen sank und ihre Kaufbereitschaft war gering, was sich in gewissem Maße auf die Propylennachfrage auswirkte.

Es wird erwartet, dass die Propylenpreise in der zweiten Jahreshälfte steigen und dann fallen werden, wobei das durchschnittliche Preisniveau nicht so hoch sein wird wie in der ersten Jahreshälfte

Auf der Kostenseite dürften die Rohstoffpreise in der zweiten Jahreshälfte sinken und die Kostenunterstützung für Propylen könnte leicht nachlassen.

Auf der Angebotsseite waren die Importe im ersten Halbjahr relativ niedrig und dürften im zweiten Halbjahr mit der allmählichen Erholung der Importe leicht ansteigen. Im zweiten Halbjahr sind noch einige Pläne zur Inbetriebnahme neuer inländischer Produktionskapazitäten geplant, das Propylen-Liefervolumen wächst weiter, der Angebotsdruck auf dem Markt lässt nicht nach und die Auswirkungen auf die Angebotsseite sind weiterhin stark.

Auf der Nachfrageseite sind die Erträge und der Start-up-Status des wichtigsten nachgelagerten Polypropylens nach wie vor die wichtigsten Faktoren, die die Propylennachfrage beeinflussen. Die Nachfrage nach anderen nachgelagerten Chemikalien dürfte relativ stabil bleiben. Der Abwärtsdruck könnte im November und Dezember zunehmen.

Insgesamt wird der Propylenpreis in der zweiten Jahreshälfte voraussichtlich steigen und dann fallen, und der durchschnittliche Preisschwerpunkt wird möglicherweise nicht so hoch sein wie in der ersten Jahreshälfte. Der durchschnittliche Preisschwerpunkt des Propylenmarktes in Shandong wird in der zweiten Jahreshälfte voraussichtlich bei 7.700 bis 7.800 Yuan/Tonne liegen, mit einer Preisspanne von 7.000 bis 8.300 Yuan/Tonne.

Chemwinist ein Handelsunternehmen für chemische Rohstoffe in China mit Sitz in Shanghai Pudong New Area und einem Netzwerk aus Häfen, Terminals, Flughäfen und Schienentransport sowie Lagerhäusern für Chemikalien und gefährliche Chemikalien in Shanghai, Guangzhou, Jiangyin, Dalian und Ningbo Zhoushan, China. Das Unternehmen lagert das ganze Jahr über mehr als 50.000 Tonnen chemischer Rohstoffe und ist mit ausreichender Versorgung ausgestattet. Käufe und Anfragen sind willkommen. ChemwinE-Mail:service@skychemwin.comWhatsApp: 19117288062 Tel: +86 4008620777 +86 19117288062

Veröffentlichungszeit: 18. Juli 2022