MMA, vollständig Methylmethacrylat, ist ein wichtiger Rohstoff für die Herstellung von Polymethylmethacrylat (PMMA), auch bekannt als Acryl. Mit der Entwicklung der PMMA-Industrie wurde die Entwicklung der MMA-Industriekette verzögert. Laut einer Studie gibt es drei gängige Herstellungsverfahren für MMA: das Acetoncyanhydrin-Verfahren (ACH-Verfahren), die Ethylencarbonylierung und das Isobutylenoxidationsverfahren (C4-Verfahren). Derzeit werden in chinesischen Produktionsunternehmen hauptsächlich das ACH-Verfahren und das C4-Verfahren eingesetzt, während es für das Ethylencarbonylierungsverfahren keine industrielle Produktionsanlage gibt.

Unsere Studie der MMA-Wertschöpfungskette analysiert die oben genannten drei Produktionsprozesse und den wichtigsten nachgelagerten PMMA-Preishorizont.

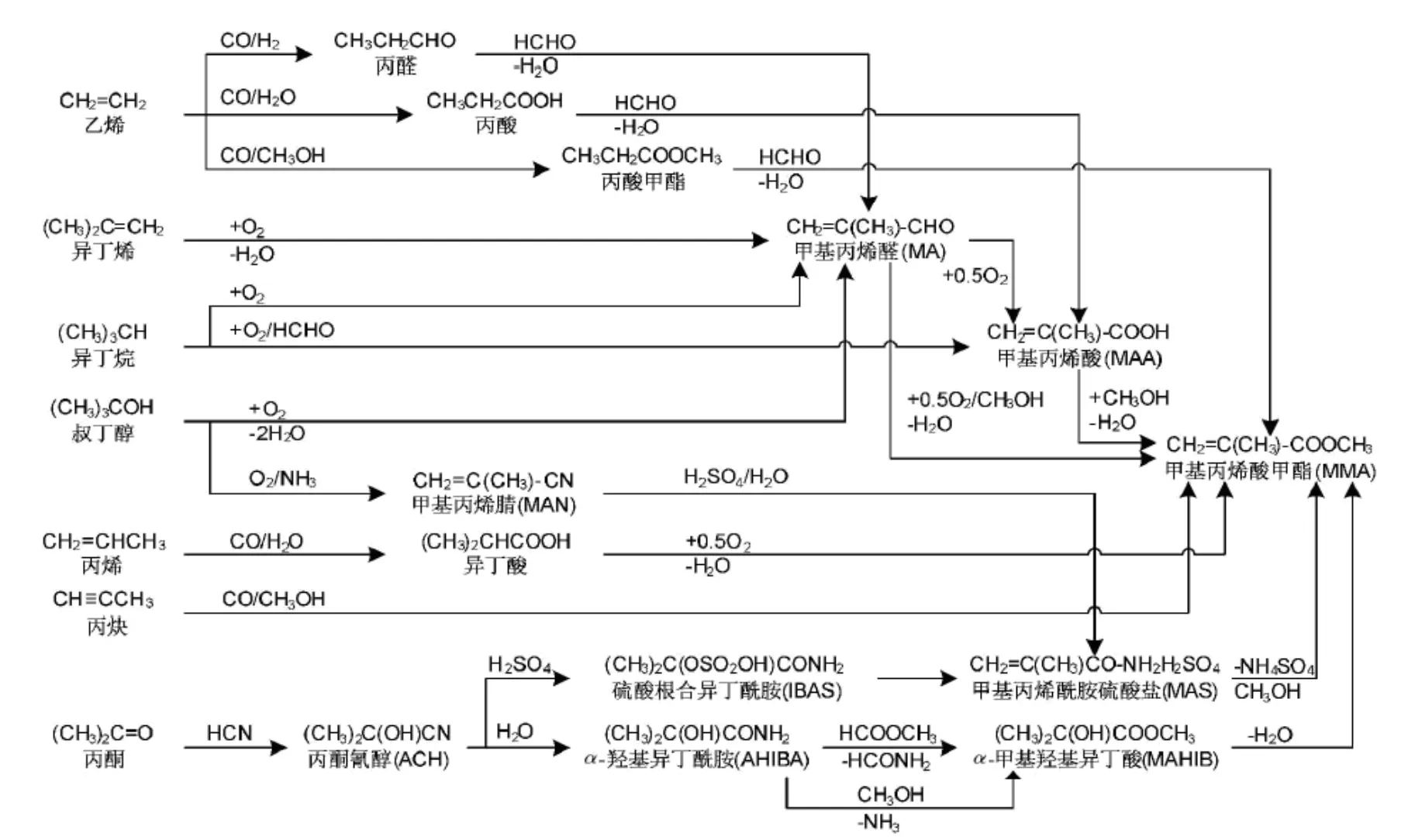

Abbildung 1 Flussdiagramm der MMA-Industriekette mit verschiedenen Prozessen (Fotoquelle: Chemische Industrie)

Industriekette I: ACH-Methode MMA-Wertschöpfungskette

Bei der Herstellung von MMA nach der ACH-Methode sind die Hauptrohstoffe Aceton und Blausäure (Blausäure ist ein Nebenprodukt der Acrylnitrilherstellung) sowie Methanol als Hilfsstoffe. Daher werden in der Industrie üblicherweise Aceton, Acrylnitril und Methanol als Kostenfaktoren für die Berechnung der Rohstoffzusammensetzung verwendet. Davon werden 0,69 Tonnen Aceton, 0,32 Tonnen Acrylnitril und 0,35 Tonnen Methanol als Einheitsverbrauch berechnet. Bei der Kostenzusammensetzung von MMA nach der ACH-Methode machen die Acetonkosten den größten Anteil aus, gefolgt von der Blausäure, die als Nebenprodukt der Acrylnitrilherstellung entsteht, und Methanol macht den kleinsten Anteil aus.

Laut dem Preiskorrelationstest für Aceton, Methanol und Acrylnitril der letzten drei Jahre beträgt die Korrelation von MMA nach der ACH-Methode bei Aceton etwa 19 %, bei Methanol etwa 57 % und bei Acrylnitril etwa 18 %. Es ist ersichtlich, dass zwischen diesem Wert und dem Kostenanteil von MMA eine Lücke besteht. Der hohe Anteil von Aceton an den MMA-Kosten spiegelt sich nicht in seinen Preisschwankungen auf die Preisschwankungen von MMA nach der ACH-Methode wider, während die Preisschwankungen von Methanol einen größeren Einfluss auf den MMA-Preis haben als die von Aceton.

Allerdings beträgt der Kostenanteil von Methanol nur etwa 7 %, der von Aceton etwa 26 %. Für die Untersuchung der Wertschöpfungskette von MMA ist es wichtiger, die Kostenänderungen von Aceton zu betrachten.

Insgesamt beruht die Wertschöpfungskette von ACH MMA hauptsächlich auf den Kostenschwankungen von Aceton und Methanol, wobei Aceton den größten Einfluss auf den Wert von MMA hat.

Industriekette II: C4-Methode MMA-Wertschöpfungskette

Die Rohstoffe der Wertschöpfungskette des C4-MMA sind Isobutylen und Methanol. Isobutylen ist ein hochreines Isobutylenprodukt, das aus der MTBE-Crackproduktion stammt. Methanol ist ein industrielles Methanolprodukt, das aus der Kohleproduktion stammt.

Die variablen Kosten für den Isobuten-Einheitsverbrauch betragen 0,82 und für Methanol 0,35. Mit dem Fortschritt in der Produktionstechnologie konnte der Einheitsverbrauch in der Industrie auf 0,8 gesenkt werden, was die Kosten für C4 MMA teilweise reduziert hat. Der Rest sind Fixkosten wie Wasser-, Strom- und Gaskosten, Finanzierungskosten, Abwasserbehandlungskosten und weitere.

Dabei beträgt der Anteil von hochreinem Isobutylen an den MMA-Kosten etwa 58 % und der Anteil von Methanol an den MMA-Kosten etwa 6 %. Es ist ersichtlich, dass Isobuten den größten variablen Kostenfaktor bei C4-MMA darstellt, wobei die Preisschwankungen von Isobuten einen enormen Einfluss auf die Kosten von C4-MMA haben.

Die Auswirkungen auf die Wertschöpfungskette für hochreines Isobuten sind auf die Preisschwankungen von MTBE zurückzuführen, das 1,57 Einheiten verbraucht und mehr als 80 % der Kosten für hochreines Isobuten ausmacht. Die Kosten für MTBE wiederum entstehen durch Methanol und Vorether C4, wobei die Zusammensetzung des Vorether C4 mit dem Ausgangsstoff für die Wertschöpfungskette verknüpft werden kann.

Darüber hinaus ist zu beachten, dass hochreines Isobuten durch Dehydratation von tert-Butanol hergestellt werden kann. Einige Unternehmen verwenden tert-Butanol als Grundlage für die Berechnung der MMA-Kosten. Der Verbrauch pro Einheit beträgt 1,52 tert-Butanol. Bei einer Berechnung von 6.200 Yuan/Tonne tert-Butanol macht tert-Butanol etwa 70 % der MMA-Kosten aus und ist damit höher als der von Isobuten.

Mit anderen Worten: Wenn die Preiskopplung von tert-Butanol verwendet wird, ist die Schwankung der Wertschöpfungskette der C4-Methode MMA, das Einflussgewicht von tert-Butanol größer als das von Isobuten.

Zusammenfassend lässt sich sagen, dass bei C4 MMA das Einflussgewicht für die Wertschwankung von hoch nach niedrig eingestuft wird: tert-Butanol, Isobuten, MTBE, Methanol, Rohöl.

Industriekette III: Ethylencarbonylierung MMA-Wertschöpfungskette

In China wird MMA durch Ethylencarbonylierung bisher nicht industriell hergestellt, sodass die Auswirkungen von Wertschwankungen nicht anhand der tatsächlichen Industrieproduktion abgeschätzt werden können. Gemessen am Ethylenverbrauch pro Einheit bei der Ethylencarbonylierung hat Ethylen jedoch mit über 85 % den größten Kostenfaktor für die MMA-Kosten dieses Prozesses.

Industriekette IV: PMMA-Wertschöpfungskette

PMMA ist das wichtigste Folgeprodukt von MMA und macht mehr als 70 % des jährlichen MMA-Verbrauchs aus.

Gemäß der Wertschöpfungskettenzusammensetzung von PMMA, in der der Verbrauch pro MMA-Einheit 0,93 beträgt, wird MMA mit 13.400 Yuan/Tonne und PMMA mit 15.800 Yuan/Tonne berechnet. Die variablen Kosten von MMA in PMMA betragen etwa 79 %, was ein relativ hoher Prozentsatz ist.

Mit anderen Worten: Die Preisschwankungen von MMA haben einen starken Einfluss auf die Wertschwankungen von PMMA, was einen starken Korrelationseinfluss darstellt. Laut der Korrelation der Preisschwankungen zwischen beiden in den letzten drei Jahren beträgt die Korrelation zwischen beiden mehr als 82 %, was zum Einfluss einer starken Korrelation gehört. Daher führen die Preisschwankungen von MMA mit hoher Wahrscheinlichkeit zu Preisschwankungen von PMMA in die gleiche Richtung.

Veröffentlichungszeit: 31. Mai 2022