Seit 2023 erholt sich der Endverbrauch nur langsam, und die nachgelagerte Nachfrage hält nicht ausreichend an. Im ersten Quartal wurde eine neue Produktionskapazität von 440.000 Tonnen Bisphenol A in Betrieb genommen, was den Widerspruch zwischen Angebot und Nachfrage auf dem Bisphenol-A-Markt verdeutlicht. Der Rohstoff Phenol schwankt wiederholt, und der Gesamtschwerpunkt sinkt, allerdings ist der Rückgang geringer als bei Bisphenol A. Daher sind Verluste in der Bisphenol-A-Industrie zur Normalität geworden, und der Kostendruck auf die Hersteller ist offensichtlich.

Seit März ist der Markt für Bisphenol A wiederholt gestiegen und gefallen, aber die allgemeine Schwankungsbreite des Marktpreises ist begrenzt und liegt zwischen 9250 und 9800 Yuan/Tonne. Nach dem 18. April verbesserte sich die Atmosphäre auf dem Bisphenol A-Markt „plötzlich“, mit einer Zunahme der nachgelagerten Marktanfragen, und die trübe

Die Situation auf dem Bisphenol-A-Markt war gestört.

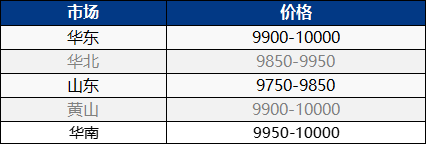

Am 25. April erholte sich der Bisphenol-A-Markt in Ostchina weiter, während der Inlandsmarkt stieg. Das Spotangebot auf dem Markt wurde knapper, und die Angebote der Frachtführer stiegen. Sobald die Marktteilnehmer eine Anfrage haben, verhandeln sie vorsichtig und gehen ihren Bedürfnissen entsprechend vor. Kurzfristig ist der Markt mit hohen Preisen verbunden, und die Marktnotierung steigt weiter auf 10.000 bis 10.100 Yuan/Tonne!

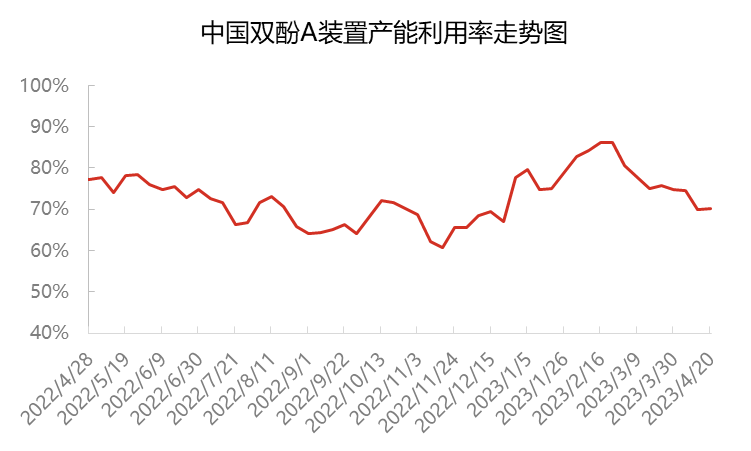

Derzeit liegt die Gesamtauslastung der Bisphenol-A-Produktionskapazität in China bei etwa 70 %, was einem Rückgang von etwa 11 Prozentpunkten gegenüber Anfang März entspricht. Ab März sank die Auslastung der Anlagen Sinopec Sanjing und Nantong Xingchen, die Anlage Cangzhou Dahua wurde stillgelegt, und die Auslastung der Bisphenol-A-Produktionskapazität sank auf etwa 75 %. Huizhou Zhongxin und Yanhua Polycarbon wurden Ende März/Anfang April sukzessive für Wartungsarbeiten stillgelegt, wodurch die Auslastung der Bisphenol-A-Produktionskapazität weiter auf etwa 70 % sank. Die Produkte des Herstellers sind hauptsächlich für den Eigenverbrauch und die Belieferung von Langzeitkunden bestimmt, was zu einem Rückgang der Spotverkäufe führt. Gleichzeitig wird die Spotmenge allmählich verbraucht, da in den Folgejahren sporadisch Lagerbestände nachgefüllt werden müssen.

Seit Mitte bis Ende April hat sich die tägliche Produktionsnachfrage nach Bisphenol A aufgrund der Inlandsversorgung und der Importaufstockung sowie der Markteinführung von Epoxidharz und PC im Zuge der Bestandsreduzierung im April allmählich ausgeglichen. Seit Februar ist die Spot-Gewinnspanne für Bisphenol A relativ gering, die Beteiligungsbereitschaft der Zwischenhändler hat nachgelassen und die Lagerbestände gehandelter Produkte sind gesunken. Derzeit gibt es auf dem Bisphenol-A-Markt nur wenige Spot-Ressourcen, und die Inhaber sind nicht bereit zu verkaufen, was auf eine hohe Nachfrage nach Produkten hindeutet.

Auf der Downstream-Seite ist die Erholung der Downstream-Terminalnachfrage seit 2023 viel geringer als erwartet und auch der Fokus der Epoxidharz- und PC-Märkte war schwach und schwankte. Bisphenol A wird hauptsächlich verwendet, um den Vertragsverbrauch aufrechtzuerhalten, und einige wenige müssen nur zu einem angemessenen Preis gekauft werden. Das Handelsvolumen von Spot-Orders ist begrenzt. Derzeit liegt die Auslastung der Epoxidharzindustrie bei etwa 50 %, während die PC-Industrie bei etwa 70 % liegt. In letzter Zeit sind Bisphenol A und verwandte Produkte ECH gleichzeitig gestiegen, was zu einem Gesamtpreisanstieg bei Epoxidharz und einer geringen Zunahme des Marktfokus geführt hat. Vor dem 1. Mai gab es jedoch nur wenige Downstream-Lageraktivitäten für PC und der Druck von Angebot und Nachfrage in der Branche besteht weiterhin. Darüber hinaus steigt der Preis für den Rohstoff Bisphenol A weiterhin stark an, was zu Angebots- und Nachfragekonflikten sowie Kostendruck führt. Die Unternehmen befinden sich hauptsächlich in einer stabilen und abwartenden Position und die Beschaffung von Downstream-Nachfrage ist unzureichend, was zu einem knappen tatsächlichen Handel führt.

Gegen Ende des Monats herrscht kein Druck mehr auf die Lieferungen des Frachtführers, und der Kostendruck ist weiterhin vorhanden. Der Frachtführer ist fest entschlossen, die Preise zu erhöhen. Obwohl er relativ vorsichtig höhere Preise im nachgelagerten Bereich anstrebt, hauptsächlich beim Einkauf auf Abruf, ist es schwierig, einen niedrigen Preis auf dem Markt zu finden, und der Fokus des Bisphenol-A-Marktes verlagert sich auf höhere Preise. Es wird erwartet, dass Bisphenol A weiterhin starken Schwankungen unterliegt und die Nachfrage im nachgelagerten Bereich im Auge behalten wird.

Veröffentlichungszeit: 26. April 2023