Aufgrund der steigenden inländischen Produktionskapazitäten für Acrylnitril verschärft sich der Widerspruch zwischen Angebot und Nachfrage immer deutlicher. Seit letztem Jahr schreibt die Acrylnitrilindustrie Verluste, die sich in weniger als einem Monat zu Gewinnen summierten. Im ersten Quartal dieses Jahres konnten die Verluste bei Acrylnitril dank des allgemeinen Aufschwungs der chemischen Industrie deutlich reduziert werden. Mitte Juli versuchte die Acrylnitrilfabrik, durch eine zentralisierte Anlagenwartung den Preis zu durchbrechen, scheiterte jedoch; der Preisanstieg betrug am Monatsende lediglich 300 Yuan/Tonne. Im August stiegen die Fabrikpreise erneut deutlich, doch die Wirkung war nicht optimal. Aktuell sind die Preise in einigen Regionen leicht gesunken.

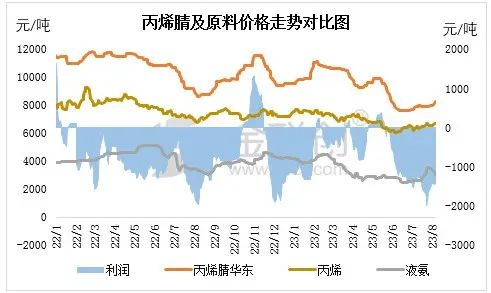

Kostenseite: Seit Mai ist der Marktpreis für den Acrylnitril-Rohstoff Propylen weiter deutlich gesunken, was zu einer insgesamt rückläufigen Entwicklung und einem deutlichen Rückgang der Acrylnitrilkosten führte. Ab Mitte Juli begannen die Rohstoffpreise jedoch deutlich zu steigen, doch der schwache Acrylnitrilmarkt führte zu einem raschen Anstieg der Gewinne auf unter -1.000 Yuan/Tonne.

Nachfrageseite: Der ABS-Preis für das nachgelagerte Hauptprodukt ABS sank im ersten Halbjahr 2023 weiter, was zu einer nachlassenden Produktionsbereitschaft der Hersteller führte. Von Juni bis Juli konzentrierten sich die Hersteller auf die Reduzierung von Produktion und Vorverkauf, was zu einem deutlichen Rückgang des Bauvolumens führte. Bis Juli stieg die Bauauslastung der Hersteller, die Gesamtbauauslastung lag jedoch immer noch unter 90 %. Auch Acrylfasern haben das gleiche Problem. Mitte des zweiten Quartals dieses Jahres, vor Beginn der heißen Jahreszeit, setzte auf dem Markt für Terminalwebereien eine Nebensaison ein, und das Gesamtauftragsvolumen der Webereien ging zurück. Einige Webereien mussten häufig schließen, was zu einem weiteren Rückgang der Acrylfasern führte.

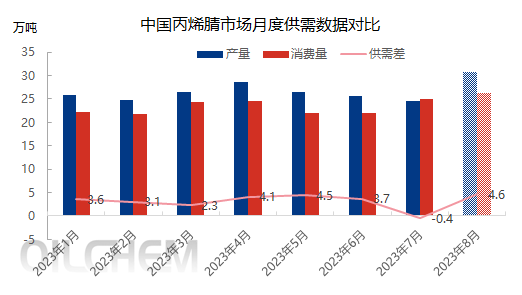

Angebotsseite: Im August stieg die Gesamtkapazitätsauslastung der Acrylnitrilindustrie von 60 % auf rund 80 %, und das deutlich gestiegene Angebot wird schrittweise freigegeben. Einige preisgünstige Importwaren, die in der Frühphase ausgehandelt und gehandelt wurden, werden im August auch in Hongkong eintreffen.

Insgesamt wird das Überangebot an Acrylnitril allmählich wieder deutlicher, und der anhaltende Aufwärtstrend des Marktes wird allmählich gebremst, was die Lieferungen über den Spotmarkt erschwert. Der Betreiber verhält sich abwartend. Nach der verbesserten Inbetriebnahme der Acrylnitrilanlage zweifelt das Vertrauen der Betreiber in die Marktaussichten. Mittel- bis langfristig müssen sie weiterhin auf Veränderungen bei Rohstoffen und Nachfrage sowie auf die Entschlossenheit der Hersteller zu Preiserhöhungen achten.

Veröffentlichungszeit: 10. August 2023