Seit August steigt der Inlandspreis für Essigsäure kontinuierlich. Der durchschnittliche Marktpreis lag zu Monatsbeginn bei 2877 Yuan/Tonne und stieg auf 3745 Yuan/Tonne – ein Plus von 30,17 % gegenüber dem Vormonat. Der kontinuierliche wöchentliche Preisanstieg hat den Essigsäuregewinn erneut gesteigert. Schätzungen zufolge lag der durchschnittliche Bruttogewinn am 21. August bei rund 1070 Yuan/Tonne. Dieser Durchbruch des Tausend-Yuan-Gewinns hat am Markt Zweifel an der Nachhaltigkeit der hohen Preise geweckt.

Die traditionelle Nebensaison im Juli und August hatte keine nennenswerten negativen Auswirkungen auf den Markt. Im Gegenteil, angebotsseitige Faktoren trugen zur Verschärfung der Situation bei und verwandelten den ursprünglich kostendominierten Essigsäuremarkt in einen von Angebot und Nachfrage dominierten Markt.

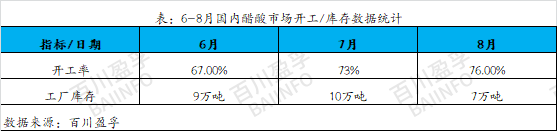

Die Auslastung der Essigsäureanlagen ist gesunken, was dem Markt zugute kommt

Seit Juni sind Wartungsarbeiten an den internen Essigsäureanlagen geplant, was zu einer Verringerung der Auslastung auf mindestens 67 % geführt hat. Die Produktionskapazität dieser Wartungsanlagen ist relativ groß und die Wartungszeiten sind ebenfalls lang. Die Lagerbestände der einzelnen Unternehmen nehmen weiter ab, und der Gesamtbestand ist niedrig. Ursprünglich ging man davon aus, dass sich die Wartungsanlagen im Juli allmählich erholen würden, doch die Hauptanlagen sind noch nicht voll betriebsbereit und werden ständig abwechselnd gestartet und gestoppt. Dies führt zu Einschränkungen bei langlebigen Gütern, die im Juni nicht in ausreichender Menge verkauft werden konnten, und zu weiterhin niedrigen Marktbeständen.

Mit Beginn des Augusts erholten sich die gängigen Geräte für die vorläufige Wartung allmählich. Die sengende Hitze führte jedoch bei anderen Herstellern zu häufigen Geräteausfällen, und Wartungs- und Störungssituationen traten gehäuft auf. Aus diesen Gründen hat die Essigsäureausbeute noch kein hohes Niveau erreicht. Nach den gehäuften Wartungsarbeiten in den ersten beiden Monaten kam es zu einer Verknappung des Produkts auf dem Markt, was im August bei verschiedenen Unternehmen zu Überverkäufen führte. Das Spotangebot am Markt war extrem knapp, und auch die Preise erreichten ihren Höchststand. Daraus lässt sich schließen, dass die Verknappung des Spotangebots im August nicht durch kurzfristige Spekulationen verursacht wurde, sondern vielmehr das Ergebnis einer langfristigen Akkumulation war. Von Juni bis Juli kontrollierten verschiedene Unternehmen die Angebotsseite durch Wartung und Fehlerbehebung effektiv und hielten ihre Essigsäurebestände relativ stabil. Man kann sagen, dass dies günstige Bedingungen für den Anstieg der Essigsäurepreise im August bot.

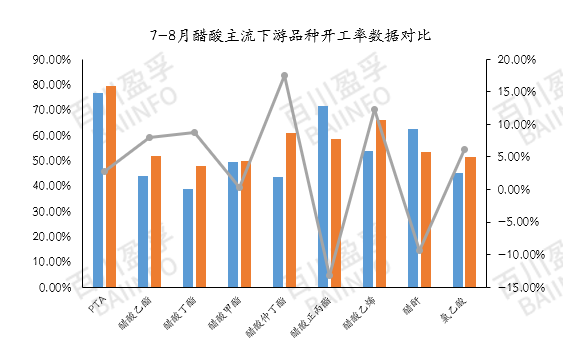

2. Die Nachfrage im Downstream-Bereich steigt und trägt zum Wachstum des Essigsäuremarktes bei

Im August lag die durchschnittliche Auslastung der Essigsäureproduktion im Mainstream-Downstream bei etwa 58 %, ein Anstieg von etwa 3,67 % gegenüber Juli. Dies deutet auf eine leichte Verbesserung der inländischen Downstream-Nachfrage hin. Obwohl die monatliche durchschnittliche Auslastung noch nicht über 60 % liegt, hatte die Wiederaufnahme der Produktion bestimmter Produkte und Geräte einen gewissen positiven Einfluss auf den regionalen Markt. Beispielsweise stieg die durchschnittliche Auslastung von Vinylacetat im August um 18,61 %. Die Wiederinbetriebnahme der Geräte konzentrierte sich diesen Monat hauptsächlich auf die nordwestliche Region, was zu einem knappen Spotangebot und einer starken Preissteigerungsstimmung in der Region führte. Gleichzeitig liegt die Auslastung von PTA bei fast 80 %. Obwohl PTA nur einen geringen Einfluss auf den Essigsäurepreis hat, spiegelt seine Auslastung direkt die Menge der verwendeten Essigsäure wider. Als wichtigster Downstream-Markt in Ostchina hatte die Auslastung von PTA auch einen positiven Einfluss auf den Essigsäuremarkt.

Aftermarket-Analyse

Wartung durch Hersteller: Derzeit sind die Lagerbestände verschiedener Unternehmen relativ niedrig, und der Markt ist mit einem knappen Spotangebot konfrontiert. Unternehmen reagieren sehr empfindlich auf Bestandsschwankungen, und sobald sich die Lagerbestände anhäufen, kann es zu erneuten Störungen und Produktionsausfällen kommen. Vor der Lagerbeschaffung bleibt die Angebotsseite relativ stabil, und eine leichte „strategische Anpassung“ kann den Markt erneut positiv beeinflussen. Es wird erwartet, dass um den 25. August herum Wartungspläne für die wichtigsten Geräte in der Region Anhui verfügbar sein werden, die sich mit den kurzfristigen Wartungszeiten der Geräte in Nanjing überschneiden können, während in anderen Regionen derzeit keine regelmäßigen Wartungspläne angekündigt sind. In dieser Situation ist es umso wichtiger, die Bestandsschwankungen der einzelnen Unternehmen und die Möglichkeit plötzlicher Geräteausfälle genau zu beobachten.

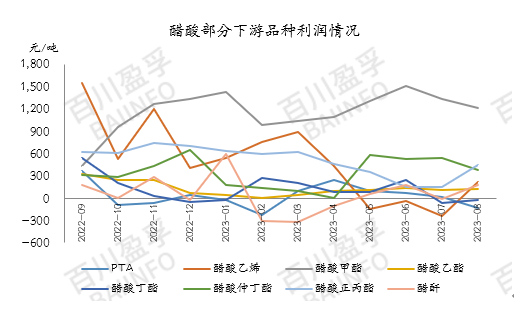

Nachfrage im Downstream-Bereich: Derzeit sind die Essigsäurebestände im Upstream-Bereich noch kontrollierbar, und die Fabriken im Downstream-Bereich halten die Produktion vorübergehend durch kurzfristige und langfristige Verträge aufrecht. Der schnelle Anstieg der Essigsäurepreise im Upstream-Bereich erschwert jedoch die vollständige Anpassung der Produktpreise an die Endmarktnachfrage. Einige wichtige Downstream-Industrien stehen unter Gewinndruck. Derzeit liegen die Gewinne der wichtigsten Downstream-Produkte von Essigsäure, mit Ausnahme von Methylacetat und n-Propylester, bei anderen Produkten fast auf Kostenniveau. Bei den Gewinnen von Vinylacetat (hergestellt mit dem Calciumcarbid-Verfahren), PTA und Butylacetat zeigt sich sogar ein umgekehrtes Phänomen. Einige Unternehmen haben daher Maßnahmen ergriffen, um ihre Belastung zu reduzieren oder die Produktion einzustellen.

Auch die nachgelagerten Industrien beobachten, ob sich die Preise in den Endgewinnen niederschlagen. Sollten die Gewinne der nachgelagerten Produkte sinken, während der Essigsäurepreis hoch bleibt, ist zu erwarten, dass die nachgelagerte Produktion weiter sinkt, um die Gewinnsituation auszugleichen.

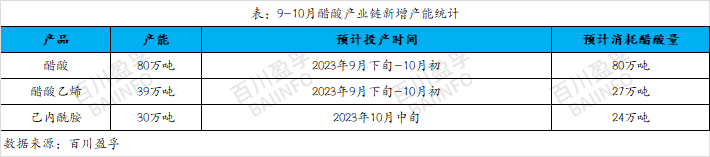

Neue Produktionskapazitäten: Bis Ende September/Anfang Oktober werden voraussichtlich zahlreiche neue Produktionsanlagen für Vinylacetat in Betrieb genommen. Die Gesamtkapazität wird auf rund 390.000 Tonnen anwachsen und voraussichtlich rund 270.000 Tonnen Essigsäure verbrauchen. Gleichzeitig wird die neue Produktionskapazität für Caprolactam voraussichtlich 300.000 Tonnen erreichen, was einem Verbrauch von rund 240.000 Tonnen Essigsäure entspricht. Die Inbetriebnahme der nachgelagerten Anlagen könnte voraussichtlich Mitte September mit der externen Essigsäureproduktion beginnen. Angesichts des aktuell knappen Angebots auf dem Essigsäuremarkt dürfte die Produktion dieser neuen Anlagen dem Essigsäuremarkt erneut Auftrieb verleihen.

Kurzfristig schwankt der Essigsäurepreis weiterhin stark. Der übermäßige Preisanstieg in der vergangenen Woche hat jedoch zu einem verstärkten Widerstand der nachgelagerten Hersteller geführt, was zu einer allmählichen Entlastung und einem Rückgang der Kaufbereitschaft geführt hat. Derzeit gibt es auf dem Essigsäuremarkt eine gewisse Überbewertung, sodass der Preis leicht fallen könnte. Angesichts der Marktsituation im September muss der Produktionszeitpunkt der neuen Essigsäureproduktionskapazität weiterhin genau beobachtet werden. Derzeit sind die Essigsäurebestände gering und können bis Anfang September aufrechterhalten werden. Wenn die neue Produktionskapazität nicht wie geplant vor Ende September in Betrieb genommen wird, können vorab neue Produktionskapazitäten für Essigsäure beschafft werden. Daher bleiben wir hinsichtlich der Marktentwicklung im September optimistisch und müssen die spezifischen Trends der vor- und nachgelagerten Märkte im Auge behalten und die Marktveränderungen in Echtzeit genau beobachten.

Veröffentlichungszeit: 22. August 2023