1.Marktübersicht: PTA-Preise erreichen im August einen neuen Tiefstand

Im August verzeichnete der PTA-Markt einen deutlichen Rückgang, die Preise erreichten einen neuen Tiefstand für 2024. Dieser Trend ist hauptsächlich auf die starke Anhäufung von PTA-Beständen im laufenden Monat zurückzuführen, sowie auf die Schwierigkeiten, den Bestandsrückstand effektiv zu beheben, da es nicht zu großflächigen Anlagenstillständen und Produktionskürzungen kommt. Gleichzeitig konnte der Rückgang auf dem internationalen Rohölmarkt PTA nicht effektiv stützen, was den Preisdruck weiter verschärft.

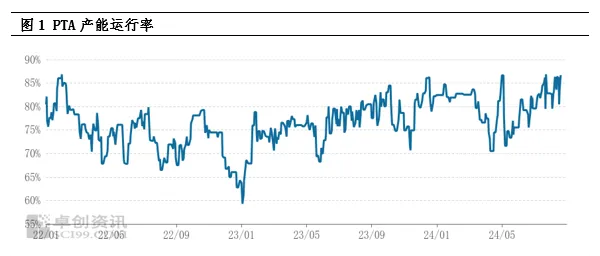

2.Angebotsanalyse: Hohe Produktionskapazität läuft, Lagerbestände erreichen neue Höchststände

Derzeit ist die Auslastung der PTA-Produktionskapazität hoch und das Warenangebot äußerst üppig. Seit 2024 ist die monatliche PTA-Produktion im Vergleich zum Vorjahreszeitraum deutlich gestiegen und wird voraussichtlich einen historischen Höchststand erreichen. Diese hohe Produktion führte direkt zu einem neuen Höchststand der PTA-Bestände und wurde zu einem Schlüsselfaktor für die Unterdrückung der Spotpreise. Obwohl die hohe Auslastung der nachgelagerten Polyesterindustrie den Bestandsaufbau in gewissem Maße verlangsamt hat, ist das Überangebot ohne die zentrale Wartung und Produktionsreduzierung großer PTA-Anlagen nur schwer umzukehren, und der Markt blickt pessimistisch auf die zukünftige Entwicklung von PTA.

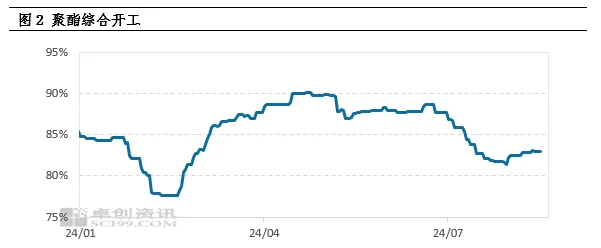

3.Nachfrageanalyse: Nachfrage bleibt hinter Erwartungen zurück, Polyesterproduktion startet auf niedrigem Niveau

Die Schwäche der Nachfrage ist ein weiterer wichtiger Grund für den Rückgang der PTA-Preise. Der kontinuierliche Anstieg der Polymerisationskosten in der Frühphase führte zu sinkenden Gewinnen bei Polyesterprodukten und zwang einige Polyesterfabriken zu einer Strategie der Produktionsreduzierung und Preiserhöhung. Diese Kettenreaktion führte zu einem kontinuierlichen Rückgang der Polyesterproduktionsraten, und im August schlossen sich die meisten Polyesterfabriken der Produktionsreduzierung an, was zu einem deutlichen Rückgang der PTA-Nachfrage führte. Die geringe Abnahmebereitschaft der Polyesterfabriken ist hauptsächlich auf den Verbrauch von Lagerbeständen und langfristigen Vertragsquellen zurückzuführen, was das Ungleichgewicht zwischen Angebot und Nachfrage bei PTA weiter verschärft.

4.Lagerdruck und Markterwartungen

Aufgrund der aktuellen Angebots- und Nachfragesituation wird im August mit einer PTA-Produktion von rund 300.000 Tonnen gerechnet, was zu einem deutlichen Preisrückgang führen wird. Der Angebotsdruck auf dem PTA-Markt bleibt auch in Zukunft enorm, vor allem aufgrund der begrenzten Anzahl zentralisierter Wartungseinrichtungen und der Tatsache, dass die meisten großen Anlagen ihre Wartung innerhalb eines Jahres abgeschlossen haben. Es wird erwartet, dass die monatliche PTA-Produktion auch in Zukunft auf einem hohen Niveau von über 6 Millionen Tonnen pro Monat bleibt. Selbst wenn die nachgelagerte Polyesterproduktion wieder anzieht, wird es schwierig sein, diese hohe Produktion vollständig zu verarbeiten, und der Angebotsdruck wird weiterhin bestehen.

5.Kostenunterstützung und schwaches Schwingungsmuster

Trotz zahlreicher negativer Marktfaktoren bietet der internationale Rohölmarkt weiterhin eine gewisse Kostenunterstützung für PTA. Auf Makroebene haben Sorgen über eine globale Rezession zu einem allgemeinen Rückgang der Rohstoffpreise geführt, doch die steigende Erwartung von Zinssenkungen hat dem Markt etwas Wärme verliehen. Auf der Angebotsseite belasten die Unsicherheit geopolitischer Risiken und die Produktionsdrosselungspolitik der OPEC+ den Ölmarkt weiterhin. Auf der Nachfrageseite besteht weiterhin die Erwartung eines Abbaus der Rohölvorräte. Unter dem kombinierten Einfluss dieser Faktoren weist der Ölmarkt eine Situation gemischter Long- und Short-Positionen auf, wobei die PTA-Bearbeitungsgebühren zwischen 300 und 400 Yuan/Tonne schwanken. Daher könnte die Kostenunterstützung für internationales Rohöl trotz des enormen Angebotsdrucks weiterhin zu einem schwachen und volatilen Muster auf dem PTA-Markt führen.

6.Fazit und Ausblick

Zusammenfassend lässt sich sagen, dass der PTA-Markt in Zukunft einem erheblichen Angebotsdruck ausgesetzt sein wird, und die schwache Nachfrageseite wird die pessimistische Marktstimmung weiter verstärken. Die kostenstützende Rolle des internationalen Rohöls darf jedoch nicht außer Acht gelassen werden, da sie den Rückgang der PTA-Preise teilweise verlangsamen könnte. Daher ist zu erwarten, dass der PTA-Markt in eine Phase geringer Volatilität eintritt.

Veröffentlichungszeit: 26. August 2024