Zu Beginn des Monats Mai setzte sich der Rückgang bei Polypropylen fort und setzte sich im April fort, hauptsächlich aus folgenden Gründen: Erstens wurden während der Maifeiertage nachgelagerte Fabriken geschlossen oder verkleinert, was zu einem erheblichen Rückgang der Gesamtnachfrage führte, was zu einer Anhäufung von Lagerbeständen in vorgelagerten Produktionsunternehmen und einem langsamen Lagerabbau führte. Zweitens hat der kontinuierliche Rückgang der Rohölpreise während der Feiertage die Kostenunterstützung für Polypropylen geschwächt und sich auch erheblich auf die Betriebsmentalität der Branche ausgewirkt. Darüber hinaus hat der schwache Betrieb der PP-Futures vor und nach dem Festival den Preis und die Mentalität des Spotmarktes nach unten gezogen.

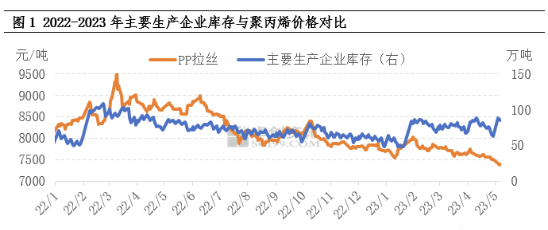

Langsames Tempo beim Lagerabbau aufgrund schwacher Angebots- und Nachfragesituation

Der Lagerbestand ist ein relativ intuitiver Indikator, der die umfassenden Veränderungen von Angebot und Nachfrage widerspiegelt. Vor den Feiertagen konzentrierte sich die Wartung von PP-Geräten relativ stark, was das Spotangebot im Front-End-Markt entsprechend reduzierte. Da die nachgelagerten Fabriken lediglich Bedarf an Beschaffung hatten, kam es innerhalb kurzer Zeit zu einem Wendepunkt für die Lagerhaltung der vorgelagerten Produktionsunternehmen. Aufgrund des unzureichenden Materialverbrauchs der nachgelagerten Terminals war die Lagerhaltung der vorgelagerten Unternehmen jedoch relativ begrenzt. Während der Feiertage schlossen die nachgelagerten Fabriken dann feiertagsbedingt oder reduzierten ihre Nachfrage, was zu einem weiteren Nachfragerückgang führte. Nach den Feiertagen kehrten die großen Produktionsunternehmen mit einem erheblichen PP-Lagerbestand zurück. Gleichzeitig verbesserte sich die Marktstimmung nach den Feiertagen nicht signifikant, da der starke Rückgang der Rohölpreise während der Feiertage die Produktion stark beeinträchtigte. Die nachgelagerten Fabriken zeigten wenig Produktionsfreude und warteten entweder ab oder entschieden sich für eine moderate Nachlieferung, was zu einem begrenzten Gesamthandelsvolumen führte. Unter dem Druck des PP-Lagerbestandsaufbaus und des Lagerabbaus sanken die Unternehmenspreise allmählich.

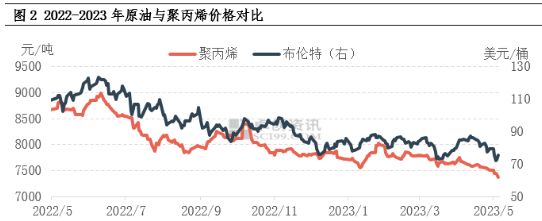

Kontinuierlicher Rückgang der Ölpreise schwächt Kostenunterstützung und Mentalität

Während der Maifeiertage verzeichnete der internationale Rohölmarkt insgesamt einen starken Rückgang. Einerseits führte der Vorfall bei der Bank of America erneut zu Störungen bei risikoreichen Anlagen, wobei Rohöl den stärksten Rückgang auf dem Rohstoffmarkt verzeichnete; andererseits erhöhte die Federal Reserve die Zinsen planmäßig um 25 Basispunkte, was den Markt erneut vor dem Risiko einer Rezession beunruhigte. Ausgelöst durch den Bankenvorfall und den makroökonomischen Druck der Zinserhöhungen hat Rohöl daher im Wesentlichen den Aufwärtstrend wieder aufgenommen, der durch die proaktive Produktionskürzung Saudi-Arabiens in der Anfangsphase ausgelöst worden war. Zum Handelsschluss am 5. Mai notierte WTI im Juni 2023 bei 71,34 US-Dollar pro Barrel, ein Rückgang von 4,24 % gegenüber dem letzten Handelstag vor dem Feiertag. Brent notierte im Juli 2023 bei 75,3 US-Dollar pro Barrel, ein Rückgang von 5,33 % gegenüber dem letzten Handelstag vor dem Feiertag. Der kontinuierliche Rückgang der Ölpreise hat die Unterstützung für die Polypropylenkosten geschwächt, hat jedoch zweifellos einen größeren Einfluss auf die Marktstimmung und führt zu einem Abwärtstrend bei den Marktnotierungen.

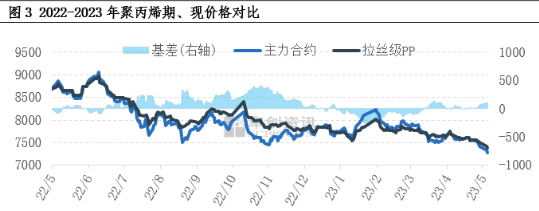

Schwacher Abwärtstrend bei Futures drückt Spotpreise und Stimmung

In den letzten Jahren haben sich die finanziellen Eigenschaften von Polypropylen kontinuierlich verbessert, und der Terminmarkt ist auch ein wichtiger Faktor, der den Spotmarkt für Polypropylen beeinflusst. Der Terminmarkt schwankt niedriger und korreliert stark mit der Bildung der Spotpreise. Die Basis war in letzter Zeit positiv und hat sich vor und nach den Feiertagen allmählich gestärkt. Wie die Abbildung zeigt, ist der Rückgang bei den Terminpreisen stärker als bei den Spotpreisen, und die pessimistischen Markterwartungen bleiben stark.

Was den zukünftigen Markt betrifft, sind die Fundamentaldaten von Angebot und Nachfrage weiterhin ein entscheidender Faktor, der die Marktrichtung beeinflusst. Im Mai ist noch die Abschaltung mehrerer PP-Anlagen zu Wartungsarbeiten geplant, was den Druck auf der Angebotsseite etwas lindern könnte. Die erwartete Verbesserung der nachgelagerten Nachfrage hält sich jedoch in Grenzen. Branchenkennern zufolge sind die Rohstoffbestände der nachgelagerten Fabriken zwar nicht hoch, es kommt jedoch zu einer großen Bestandsakkumulation im Frühstadium der Produktion, sodass der Schwerpunkt auf dem Abbau der Lagerbestände liegt. Die Produktionsbegeisterung der nachgelagerten Terminalfabriken ist gering und sie sind bei der Rohstoffbeschaffung vorsichtig, sodass die schwache nachgelagerte Nachfrage direkt zu begrenzten Nachfrageübertragungseffekten in der industriellen Kette führt. Auf Grundlage der obigen Analyse wird erwartet, dass der Polypropylenmarkt kurzfristig weiterhin eine schwache Konsolidierung erleben wird. Es ist nicht ausgeschlossen, dass stufenweise positive Nachrichten die Preise leicht anheben, es gibt jedoch einen erheblichen Aufwärtswiderstand.

Veröffentlichungszeit: 10. Mai 2023