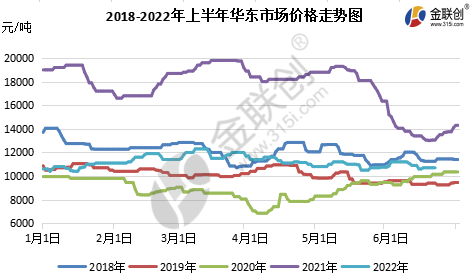

Im ersten Halbjahr 2022 wird der InlandsmarktPropylenoxidDie Marktpreise waren überwiegend niedrig und schwankten häufiger auf und ab. Die Schwankungsbreite lag zwischen 10.200 und 12.400 Yuan/Tonne. Die Differenz zwischen Höchst- und Tiefstpreis betrug 2.200 Yuan/Tonne. Der niedrigste Preis wurde Anfang Januar auf dem Markt in Shandong verzeichnet, der höchste Mitte März auf dem Markt in Ostchina. Der niedrigste Preis im Januar war auf folgende Gründe zurückzuführen: Aufgrund der traditionellen Nebensaison der Branche und des nahenden Frühlingsfests war die Nachfrage im nachgelagerten Markt schwach. Gleichzeitig wurden in der zweiten Phase der Inbetriebnahme neuer Produktionskapazitäten in Wanhua und Zhenhai neue Produktionskapazitäten in Betrieb genommen. Das Angebot nahm zu, und die negative Entwicklung ließ nach. Der Marktschwerpunkt verfiel weiter und die Marktmentalität leerer. Der höchste Preis im März war auf folgende Gründe zurückzuführen: Eine Zeit lang wurden Waren von Zhenhai, Sanyue, Xinyue und Hangjin in Shandong überholt, das Angebot schrumpfte und der nachgelagerte Markt nur mäßig aufgefüllt wurde. Im Zuge der Verbesserung des Handels stieg der Marktschwerpunkt und der höchste Preis im ersten Halbjahr. Im ersten Halbjahr gab es einen leichten Rückgang.

Datenquelle: Goldlink

Neue Produktionskapazitäten, die traditionelle Industrie außerhalb der Saison, der Markt ist schwach, der Norden und Süden häufig invertiert

In der ersten Januarhälfte, aufgrund der Trägheit gegenüber Ende Dezember letzten Jahres, fielen die Preise einmal auf 10.200 Yuan/Tonne, den niedrigsten Preis in der ersten Jahreshälfte. Anschließend verringerten sich die negativen Auswirkungen der Umweltverschmutzung in Shandong und die negativen Auswirkungen der Instandhaltung in Jishen. Das Angebot an gutem Cyclopropan erholte sich wieder, aber das Ausmaß ist begrenzt. Nach der reibungslosen Produktion von Zhenhai II und der Konzentration des importierten Cyclopropans auf den Hafen ist die Marktstimmung bei reichlichem Angebot pessimistischer geworden und Cyclopropan steht erneut unter Druck, aber aufgrund der hohen Rohstoffpreise für flüssiges Chlor und Propylen ist die Nachfrage stark gestiegen. Aufgrund der Kostenumkehr bei den Gewinnen aus dem Chloranol-Prozess haben einige Fabriken begonnen, ihre Produktion zu begrenzen, um die Preise zu schützen. Auch die nachgelagerten Fabriken waren vor dem Frühlingsfest niedrig, bevor sie wieder aufgefüllt wurden. Die positive Atmosphäre im Feld hat sich aufgeheizt und die Preise haben sich erholt. Obwohl die Raffinerie von Quan Ende Februar erfolgreich wieder in Betrieb genommen wurde, war das Angebot im Februar unzureichend, die Fabrikbestände niedrig und die Akkumulation langsam, und Ende Januar kam es zu einer Marktblockade.

In der ersten Februarhälfte, zeitgleich mit dem chinesischen Neujahrsfest, hielten die Fabriken ihre Lagerbestände für das neue Jahr niedrig, Shi Da, Huatai und Sanyue reduzierten ihre negativen Betriebsabläufe und der Markt blieb vorübergehend stabil. Nach dem Festival verbesserten sich Logistik und Transport, was sich mit der starken Kostenunterstützung überschnitt. Nach dem Festival öffnete sich in Ring C die Tür, der nachgelagerte Markt war nach der Auffüllung bescheiden und kehrte zur Lageraufarbeitung zurück, um den Betrieb abzuwarten. Mitte des Monats blieb der Betrieb kurzzeitig stabil, obwohl in Shandong in der zweiten Monatshälfte die Preise für Rohstoffe wie Propylen und flüssiges Chlor stiegen und auch der nachgelagerte Markt in Panik geriet und unter den internationalen politischen Konflikten am Rande des Monats geriet. Aufgrund des schlechten Terminals war die Nachhaltigkeit jedoch begrenzt. Nur der nördliche Markt erholte sich um 100 Yuan/Tonne, aber der Lagerdruck wurde reibungslos übertragen.

Im März schwankte der Markt für Epoxidpropan häufig, mit einem „M“-förmigen Trend und einer engen Schwankungsbreite. In der ersten Märzhälfte wurde die erste Phase des Werks Zhenhai vollständig gestoppt und Shandong Sanyue, Xinyue und Hangjin Technology reduzierten ihre negativen Auswirkungen.

Epidemie Multi-Point-Blüte, Auswirkungen auf Nachfrage und Logistik, die Integrität der Industriekette wurde schwer getroffen

Mitte März, obwohl in Shandong Jinling die Parkwartung geplant war, kam es zu einem Ausbruch der Epidemie an mehreren Stellen, insbesondere am Polyether-Sammelplatz Zibo in Shandong. Der ohnehin schwache Betrieb von zyklischem Propylen wurde noch schlimmer. Obwohl eine Reihe von Anlagen zur Herstellung von zyklischem Propylen in Shandong den negativen Betrieb der Anlagen reduzierten, blieb die Nachfrage schwach und der Schwerpunkt stand unter sinkendem Druck. Der Druck auf die Rohstoffkosten wurde stärker, und zyklisches Propylen folgte den Rohstoffen. Am Monatsende wurden die Rohstoffe erneut schwach und die Kosten und die Nachfrage nach Cyclopropan fielen erneut in den doppelten Minusbereich.

Während des Qingming-Festes im April stieg der Kostendruck stark an und die Fabrik erhöhte den Fabrikpreis. Gleichzeitig erreichte Cyclopropan mit der Wiederaufnahme einiger Logistikaktivitäten nach dem Festival seinen Tiefpunkt und erholte sich anschließend wieder. Aufgrund der Schwäche des Terminals und der Epidemie war die Erholung jedoch begrenzt. Anschließend geriet der Preis unter Druck, da die Kostenunterstützung nachließ und die Nachfrage weiterhin gering war. Danach erholte sich flüssiges Chlor stark und Cyclopropan wurde durch die Kosten gestützt. Während des Labor Day im Mai erhöhten die Cyclopropanhersteller aufgrund des günstigen Angebots und der günstigen Kosten die Fabrikpreise. Nach dem Festival erholte sich die Logistik und der Markt verzeichnete weiterhin eine leicht steigende Nachfrage. Die nachgelagerte Nachfrage blieb jedoch weiterhin begrenzt. In Verbindung mit einem Überangebot an Spotmärkten auf dem ostchinesischen Markt herrschte eine flache Atmosphäre und der Markt endete allmählich seitwärts. In der Mitte blieb die Nachfrage weiterhin schwach, während der Rohstoff Flüssigchlor zurückging, die Stimmung auf dem Markt rückläufig war und andere negative Entwicklungen auftraten. In Verbindung mit dem Lagerdruck in den Fabriken senkte Shandong im Namen der Fabrik die Fabrikpreise drastisch und sicherte sich im Downstream-Bereich ab. Nach dem Abschluss der Phase II von Wanhua fielen die Preise auf ein Monatstief. Sinochem Quanzhou konnte den Rückgang reduzieren und Cyclopropyl erholte sich. Die Downstream-Nachfrage wurde kurzzeitig durch die Erholung von nur 200 Yuan/Tonne beeinflusst, nach der Stabilisierung und dem Abwarten.

Traditionelle Nachfrage außerhalb der Saison, nachgelagertes Vertrauen baut sich langsam auf, der Druck auf neue Kapazitäten ist weiterhin groß

Im Juni nahm die Produktion in Shanghai langsam wieder Fahrt auf, doch die Nachfrage verbesserte sich nicht. Es kommt weiterhin häufig zu Auf- und Abwärtsbewegungen und das Ausmaß ist begrenzt. Anfang Juni und Ende Mai setzte sich die Seitwärtsbewegung des Marktes fort und endete etwa eine Woche lang. Dann nahm das Angebot zu, der Lagerdruck stieg, und die Fabrik senkte die Fabrikpreise entschieden. Die Downstream-Industrie jagte nach oben, um den Preis unter Absicherung zu schlagen, und fiel auf 10.400 Yuan/Tonne. Der Gewinndruck in der Fabrik war offensichtlich, die Profitmentalität war verschwunden. Auch die Downstream-Industrie wartete vorsichtig auf den niedrigen Aufschwung, der jedoch nur von kurzer Dauer war. Auch Cyclopropyl schien erneut für eine Tagestour zu steigen, und zwar um 100 Yuan/Tonne. In der zweiten Jahreshälfte gab es unerwartete Parkmanöver bei Three Yue und bei China Shipping Shell Epoxy Propan-Geräten. Doch die Nachrichten über die neuen Kapazitäten von Daguhua waren negativ auf dem Markt, und die Downstream-Mentalität konnte kaum einen größeren Aufschwung verzeichnen. Der Markt holt weiter auf, und man wartete vorsichtig auf den Aufschwung. Die Marktstimmung ist leerer, und es wird mit Aufwärtsbewegungen oder Rückgängen gerechnet.

Datenquelle: Goldlink

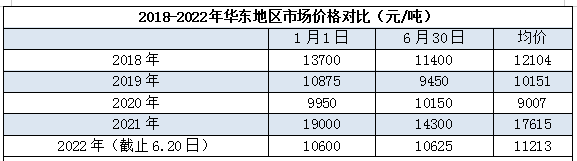

In der ersten Hälfte des Jahres 2022, am 20. Juni, lag der Durchschnittspreis auf dem ostchinesischen Markt bei etwa 11.213 Yuan/Tonne und damit deutlich unter dem Wert von 2021. Natürlich sind auch die Marktbedingungen im Jahr 2021 relativ außer Kontrolle geraten und nähern sich etwas den Bedingungen von 2018-2019 an.

Epichlorhydrin Chlorhydrin-Prozesstheorie in der ersten Hälfte des Gewinnrückgangs ist ernst, im Vergleich zum Vorjahr Rückgang von mehr als 90%

Im Jahr 2022 beträgt der theoretische Gewinn des Chlorhydrin-Prozesses etwa 2400 Yuan/Tonne, der niedrigste Wert liegt bei etwa -1000 Yuan/Tonne, der Durchschnitt bei etwa 300 Yuan/Tonne. Im Januar begann die zweite Phase der Zhenhai-Kampagne, die sich vor dem Frühlingsfest überlagerte und nacheinander vom Markt zurückzog. Die Nachfrage wurde schwach, die Preise gerieten unter Druck, die Gewinne kehrten sich um. Im Februar kehrte das Frühlingsfest dank der Rückkehr auf den Markt zurück, die Logistik und die Nachfrage waren besser als in der Vorperiode, die Gewinne wurden positiv und schwankten um etwa 1000 Yuan/Tonne. Von März bis Mai brachen in Shanghai und im Inland viele Epidemien aus, die Nachfrage schwächte sich im Vergleich zur Vorperiode weiter ab, die Logistik war nicht gut, die Preise für Propylenoxid schwankten um die Kostenlinie, die Preise stiegen und fielen häufig, und auch die theoretischen Gewinne von Chlorhydrin waren Positive und negative Umwandlungen treten häufig auf. Gleichzeitig fielen die Propylenpreise, der Schwankungsbereich für Flüssigchlor verengte sich, das theoretische Gewinnniveau ist nicht hoch, aber der Druck ist deutlich geringer als zuvor.

Chemwinist ein Handelsunternehmen für chemische Rohstoffe in China mit Sitz in Shanghai Pudong New Area und einem Netzwerk aus Häfen, Terminals, Flughäfen und Schienentransport sowie Lagerhäusern für Chemikalien und gefährliche Chemikalien in Shanghai, Guangzhou, Jiangyin, Dalian und Ningbo Zhoushan, China. Das Unternehmen lagert das ganze Jahr über mehr als 50.000 Tonnen chemischer Rohstoffe und ist mit ausreichender Versorgung ausgestattet. Käufe und Anfragen sind willkommen. ChemwinE-Mail:service@skychemwin.comWhatsApp: 19117288062 Tel: +86 4008620777 +86 19117288062

Veröffentlichungszeit: 19. Juli 2022