Im April 2024 zeigte der Markt für technische Kunststoffe eine gemischte Entwicklung mit Höhen und Tiefen. Das knappe Warenangebot und steigende Preise sind zu den wichtigsten Faktoren geworden, die den Markt ankurbeln, und die Park- und Preissteigerungsstrategien großer petrochemischer Anlagen haben den Anstieg des Spotmarktes stimuliert. Die schwache Marktnachfrage hat jedoch auch zu einem Rückgang der Produktpreise geführt. Insbesondere die Preise für Produkte wiePMMA, PC und PA6 sind gestiegen, während die Preise für Produkte wie PET, PBT, PA6 und POM gesunken sind.

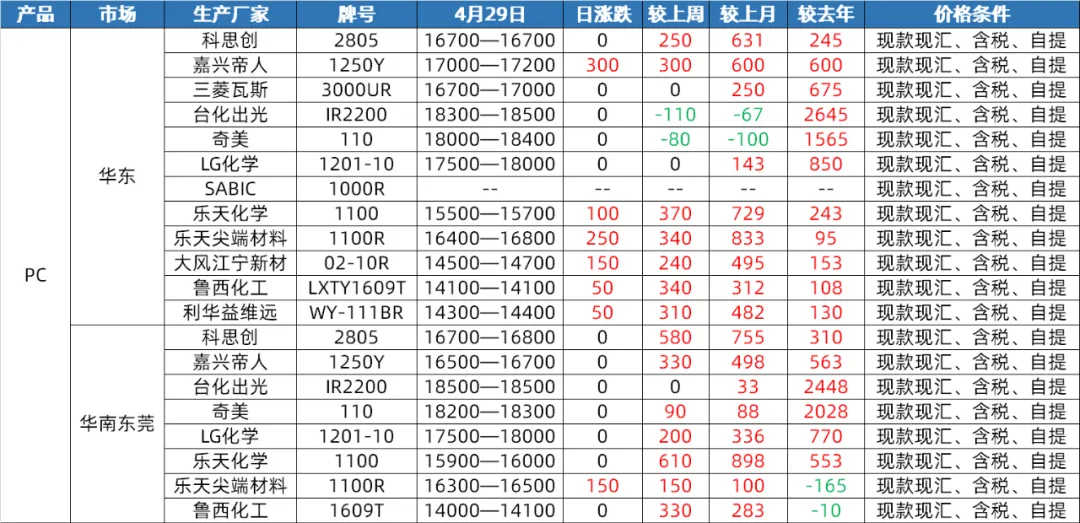

PC-Markt

Angebotsseite: Im April erlebte der inländische PC-Markt eine kleine Schwankungsbreite und Konsolidierung, bevor er durchbrach und anstieg. Zum Monatsende erholten sich die Preise auf den höchsten Stand seit dem vierten Quartal des Vorjahres. Obwohl in der ersten Monatshälfte die PC-Anlagen von Hainan Huasheng komplett abgeschaltet und gewartet wurden, lief der Betrieb anderer inländischer PC-Anlagen insgesamt stabil, und es gab weder von Angebots- noch von Nachfrageseite großen Druck. In der zweiten Jahreshälfte stiegen die PC-Spotpreise jedoch aufgrund der deutlichen Erholung der PC-Rohstoffe und des anhaltenden Anstiegs der Parallelmaterialien sowie der Bevorratung einiger nachgelagerter Fabriken vor dem 1. Mai rapide an. Im Mai sind zwar noch Wartungsarbeiten an PC-Anlagen geplant, es wird jedoch erwartet, dass die Wartungsverluste ausgeglichen werden. Gleichzeitig wird die Produktionskapazität von Hengli Petrochemical von 260.000 Tonnen PC-Anlagen pro Jahr schrittweise freigegeben, sodass das inländische PC-Angebot im Mai voraussichtlich höher ausfallen wird als in diesem Monat erwartet.

Nachfrageseite: Obwohl die PC-Marktpreise Ende April gestiegen waren, gab es auf der Nachfrageseite keine nennenswerten positiven Erwartungen. Die nachgelagerte PC-Beschaffung konnte den Markt nicht weiter ankurbeln. Bis Mai wird erwartet, dass die Nachfrage stabil bleibt, was es schwierig macht, einen signifikanten Impuls auf den PC-Markt zu setzen.

Kostenseite: Was die Kosten betrifft, wird erwartet, dass der Rohstoff Bisphenol A im Mai auf hohem Niveau leicht schwanken wird, wobei die Kostenunterstützung für PC begrenzt bleibt. Da die PC-Preise auf ein fast sechsmonatiges Hoch steigen und es keine ausreichend optimistischen Fundamentaldaten gibt, steigen die Marktrisikoerwartungen. Auch Gewinnmitnahmen und Versand werden zunehmen, was die Gewinnmargen von PC weiter schmälert.

PA6 Slice Markt

Angebotsseite: Im April war das Angebot auf dem PA6-Schneidemarkt relativ gut. Durch die Wiederinbetriebnahme der Wartungsanlagen für den Rohstoff Caprolactam stieg die Betriebslast, und die Rohstoffbestände in den Polymerisationsanlagen sind hoch. Gleichzeitig ist auch die Versorgung vor Ort ausreichend. Obwohl einige Aggregationsfabriken nur begrenzte Lagerbestände haben, liefern die meisten Bestellungen frühzeitig aus, und der allgemeine Lieferdruck ist nicht signifikant. Bis in den Mai hinein war die Caprolactam-Versorgung weiterhin ausreichend, und die Produktion der Polymerisationsfabriken blieb auf hohem Niveau. Die Versorgung vor Ort war weiterhin ausreichend. In der Anfangszeit lieferten einige Fabriken weiterhin Bestellungen frühzeitig aus, und der Lieferdruck dürfte anhalten. Es ist jedoch anzumerken, dass die jüngste positive Entwicklung des Exporthandels, ein Anstieg der aggregierten Exportaufträge oder die anhaltend negativen Lagerbestände einiger weniger Fabriken einen gewissen Einfluss auf die Angebotsseite haben werden.

Nachfrageseite: Im April war die Nachfrage auf dem PA6-Schneidemarkt durchschnittlich. Die nachgelagerte Aggregation basiert auf On-Demand-Beschaffung mit begrenzter Nachfrage. Aufgrund der nachgelagerten Nachfrage haben die Fabriken im Norden ihre Fabrikpreise gesenkt. Mit dem nahenden 1. Mai hat sich die Markttransaktionsatmosphäre jedoch verbessert, und einige Aggregationsfabriken bieten bis zum Ende der 1. Maiferien Vorverkäufe an. Im Mai wird eine stabile Nachfrage erwartet. In der ersten Jahreshälfte lieferten einige Fabriken weiterhin frühzeitig Bestellungen aus, während die nachgelagerte Aggregation weiterhin stark auf On-Demand-Beschaffung angewiesen war, was zu einer begrenzten Nachfrage führte. Angesichts der positiven Entwicklung des Exporthandels und des Anstiegs der aggregierten Exportaufträge wird sich dies jedoch positiv auf die Nachfrage auswirken.

Kostenseite: Im April war der Markt für PA6-Schneidprodukte durch eine schwache Kostenunterstützung gekennzeichnet. Die Preisschwankungen des Rohstoffs Caprolactam hatten zwar einen gewissen Einfluss auf die Schneidkosten, insgesamt ist die Kostenunterstützung jedoch begrenzt. Bis Mai dürften die Kosten weiterhin schwanken. Aufgrund des ausreichenden Caprolactam-Angebots werden sich dessen Preisschwankungen direkt auf die PA6-Schneidkosten auswirken. Es wird erwartet, dass der Markt in den ersten zehn Tagen schwach und stabil bleibt, während er in den zweiten zehn Tagen den Kostenschwankungen folgen und einen gewissen Anpassungstrend aufweisen könnte.

PA66-Markt

Angebotsseite: Im April zeigte der inländische PA66-Markt Schwankungen. Die monatlichen Durchschnittspreise sanken leicht um 0,12 % gegenüber dem Vormonat und um 2,31 % gegenüber dem Vorjahr. Trotz der Preiserhöhung von Yingweida für den Rohstoff Hexamethylendiamin um 1.500 Yuan/Tonne blieb die Hexamethylendiamin-Produktion von Tianchen Qixiang stabil, und das gestiegene Rohstoffangebot führte zu einer schwachen Konsolidierung des Spotpreises für Hexamethylendiamin. Insgesamt ist die Angebotsseite relativ stabil, und das Spotangebot ist ausreichend. Anfang Mai wird die Adiponitrilanlage von Nvidia für einen Monat gewartet, aber der Spotpreis für Adiponitril bleibt stabil bei 26.500 Yuan/Tonne, und auch die Adiponitrilanlage von Tianchen Qixiang läuft stabil. Daher wird erwartet, dass die Rohstoffversorgung weiterhin stabil bleibt und es auf der Angebotsseite keine nennenswerten Schwankungen gibt.

Nachfrageseite: Im April war die Terminalnachfrage schwach, während die Stimmung in den nachgelagerten Bereichen gegenüber hohen Preisen stark war. Der Markt konzentrierte sich hauptsächlich auf die Beschaffung nach starrer Nachfrage. Obwohl das Angebot stabil und reichlich ist, erschwert die unzureichende Nachfrage dem Markt eine deutliche Aufwärtsdynamik. Es wird erwartet, dass die Terminalnachfrage im Mai schwach bleibt, da es keine positiven Nachrichten gibt, die sie ankurbeln. Die nachgelagerten Unternehmen werden sich voraussichtlich weiterhin auf die Beschaffung des Wesentlichen konzentrieren, und es ist unwahrscheinlich, dass sich die Marktnachfrage deutlich verbessert. Daher wird der PA66-Markt von der Nachfrageseite her weiterhin einem gewissen Abwärtsdruck ausgesetzt sein.

Kostenseite: Im April blieb die Kostenseite relativ stabil, wobei die Preise für Adipinsäure und Adipinsäure schwankende Tendenzen aufwiesen. Trotz Schwankungen der Rohstoffpreise gab es keine signifikanten Veränderungen der Gesamtkostenseite. Ab Mai könnte die Wartung der Nvidia-Adiponitrilanlage einen gewissen Einfluss auf die Rohstoffkosten haben, die Preise für Adipinsäure und Adipinsäure dürften jedoch relativ stabil bleiben. Aus Kostensicht bleibt die Kostenseite des PA66-Marktes daher relativ stabil.

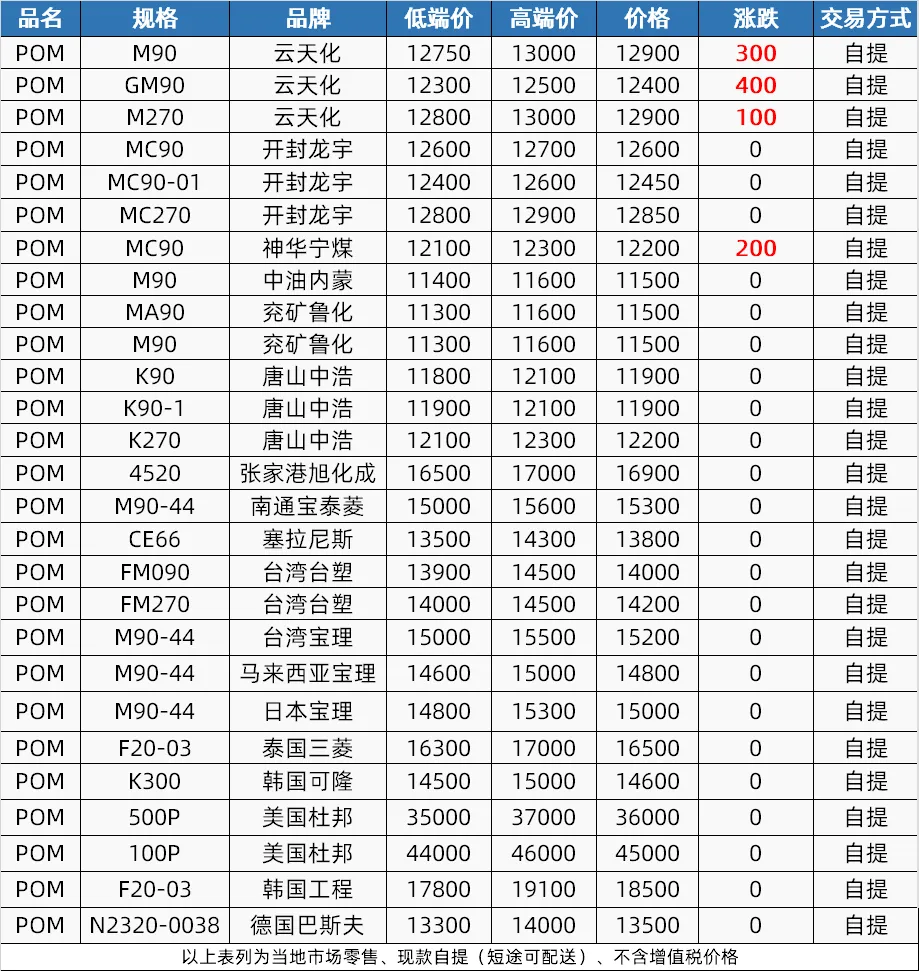

POM-Markt

Angebotsseite: Im April erlebte der POM-Markt einen Prozess, der zunächst das Angebot einschränkte und dann wieder erhöhte. In der Anfangszeit war das Marktangebot aufgrund des Qingming-Festes und der Preissenkungen in petrochemischen Anlagen locker; Mitte des Monats führten Wartungsarbeiten an der Ausrüstung zu einer Angebotsverknappung und damit zu Preissteigerungen. In der zweiten Jahreshälfte wurden die Wartungsarbeiten an der Ausrüstung wieder aufgenommen, doch die Warenknappheit hielt an. Es wird erwartet, dass die Angebotsseite im Mai eine gewisse positive Entwicklung beibehält. Shenhua Ningmei und Xinjiang Guoye planen Wartungsarbeiten, während Hengli Petrochemical eine Produktionssteigerung plant, sodass das Gesamtangebot knapp bleiben wird.

Nachfrageseite: Die Nachfrage auf dem POM-Markt war im April schwach und die Fähigkeit des Terminals, Bestellungen anzunehmen, war schlecht. Im Mai wird erwartet, dass die Terminalnachfrage weiterhin starre Kleinbestellungen erfordert und die Fabrik 50-60 % der Produktion zurückhält und auf neue Auftragsempfehlungen wartet.

Kostenseite: Die Kostenseite hat im April nur begrenzte Auswirkungen auf den POM-Markt. Es wird jedoch erwartet, dass die Notierungen im mittleren bis oberen Preissegment aufgrund der gestiegenen Importpreise im Mai weiterhin stark bleiben. Die schwache Nachfrage und die Konkurrenz aus dem unteren Preissegment werden sich jedoch auf die Angebote im unteren Preissegment auswirken und möglicherweise zu sinkenden Erwartungen führen.

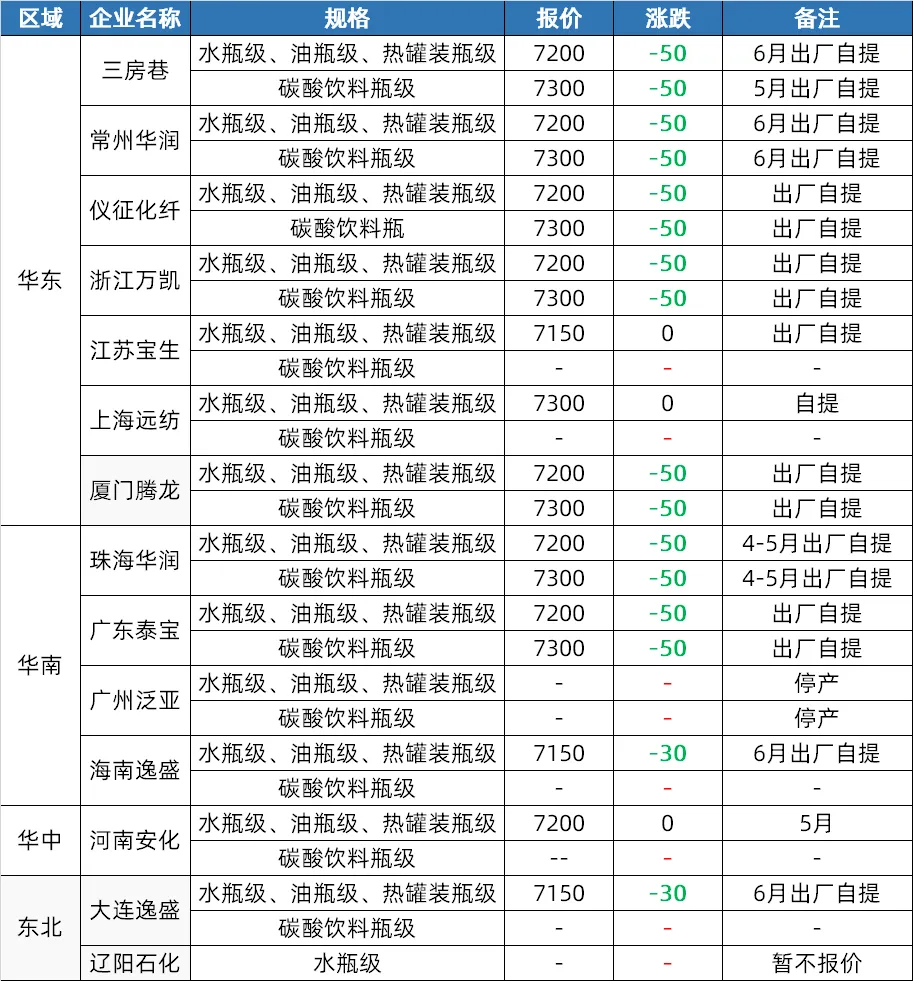

PET-Markt

Angebotsseite: Im April profitierte der Markt für Polyester-Flaschenchips zunächst von Rohöl und Rohstoffen, die Preise stiegen. In der zweiten Monatshälfte fielen die Rohstoffpreise, die Fabriken erhöhten jedoch ihre Preise, sodass der Markt weiterhin ein gewisses Preisniveau hält. Ab Mai könnten einige Anlagen im Südwesten an die Rohstoffsituation angepasst werden, und das Angebot könnte in Erwartung der Inbetriebnahme neuer Anlagen leicht steigen.

Nachfrageseite: Marktbedenken im April veranlassten die Händler, ihre Lagerbestände aufzufüllen. In der zweiten Monatshälfte herrschte reger Handel. Im Mai dürfte die Erfrischungsgetränkeindustrie in die Hochsaison für den Nachschub eintreten, mit einer steigenden Nachfrage nach PET-Folien und einer allgemeinen Verbesserung der Inlandsnachfrage.

Kostenseite: Die Kostenunterstützung war in der ersten Aprilhälfte stark, schwächte sich jedoch in der zweiten Hälfte ab. Zu Beginn des Monats Mai könnten der erwartete Rückgang des Rohölpreises und Veränderungen im Rohstoffangebot zu einer schwachen Kostenunterstützung führen.

PBT-Markt

Angebotsseite: Im April gab es weniger Wartungsarbeiten an PBT-Geräten, was zu einer höheren Produktion und einem lockeren Angebot führte. Im Mai werden voraussichtlich einige PBT-Geräte gewartet, und es wird mit einem leichten Rückgang des Angebots gerechnet. Insgesamt wird das Angebot jedoch weiterhin hoch bleiben.

Kostenseite: Im April zeigte die Kostenseite einen volatilen Trend. Die PTA-Marktpreise waren zunächst stark und dann schwach, die BDO-Preise fielen weiter und die Kostenübertragung war schlecht. Ab Mai könnten die PTA-Marktpreise zunächst steigen und dann fallen, da die Bearbeitungsgebühren relativ niedrig sind. Der BDO-Marktpreis befindet sich auf einem niedrigen Niveau, mit hohem Handelswiderstand im Markt, und es wird erwartet, dass die Kostenseite weiterhin Schwankungen aufweisen wird.

Nachfrageseite: Im April füllten nachgelagerte und terminale Käufer ihre Lagerbestände meist bei Preisrückgängen wieder auf. Die Transaktionen konzentrierten sich auf Kleinbestellungen, was eine Verbesserung der Marktnachfrage erschwerte. Mit Beginn des Monats Mai begann auf dem PBT-Markt die traditionelle Nebensaison, und die Spinnereiindustrie dürfte einen Produktionsrückgang erleben. Die Nachfrage nach Modifikationen in diesem Bereich ist weiterhin gut, die Gewinne sind jedoch gesunken. Aufgrund der pessimistischen Stimmung auf dem Terminmarkt ist zudem die Kauflust gering, und viele Produkte werden nach Bedarf gekauft. Insgesamt dürfte die Nachfrage weiterhin schleppend bleiben.

PMMA-Markt

Angebotsseite: Obwohl die Produktion von PMMA-Partikeln auf dem Markt aufgrund einer Erhöhung der Produktionskapazität im April zunahm, ging der Fabrikbetrieb leicht zurück. Es wird erwartet, dass sich die angespannte Partikelsituation im Mai kurzfristig nicht vollständig entspannen wird und einige Fabriken möglicherweise Wartungsarbeiten durchführen müssen, sodass die Angebotsunterstützung weiterhin besteht.

Nachfrageseite: Nachgelagerte Beschaffung mit starrer Nachfrage, aber Vorsicht bei der Verfolgung hoher Nachfrage. Zu Beginn des Monats Mai bleibt die Mentalität der Endkäufer zurückhaltend, und der Markt bleibt stark nachgefragt. Nachfrageseite:

Kostenseitig: Der Durchschnittspreis für den Rohstoff MMA stieg im April deutlich an. In Ostchina, Shandong und Südchina stiegen die monatlichen Durchschnittspreise um 15,00 %, 16,34 % bzw. 8,00 % gegenüber dem Vormonat. Der Kostendruck führte zu einem Anstieg der Partikelmarktpreise. Es wird erwartet, dass die MMA-Preise kurzfristig hoch bleiben und die Kosten der Partikelfabriken weiterhin unter Druck stehen.

Beitragszeit: 07. Mai 2024