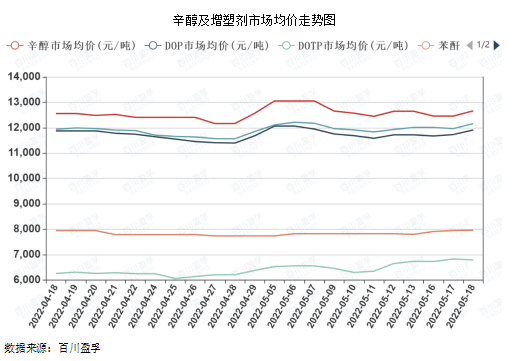

Letzte Woche kam es zu einer Anpassung des Engpasses bei Octanol und seinen wichtigsten Weichmacherrohstoffen. Am vergangenen Freitag lag das Marktangebot bei 12.650 Yuan/Tonne. Gleichzeitig beeinflusste der Octanol-Schock den Anstieg der Weichmacher DOP, DOTP und DINP auf dem Markt.

Wie aus der folgenden Grafik ersichtlich ist, ist die Preiskorrelation zwischen DOP und DOTP und Octanol hoch, hauptsächlich aufgrund des hohen Produkteinheitsverbrauchs von Octanol unter den oben genannten Weichmachern, und die Preiskorrelation mit Phthalsäureanhydrid und PTA ist relativ gering, und es besteht auch eine gewisse Verzögerung.

Einer der Hauptgründe für die jüngsten Schocks ist die erwartete Verknappung des Octanol-Angebots. Am 12. Mai lag die Startrate der nationalen Octanol-Industrie bei 94,20 % und damit auf einem höheren Niveau. Dazu gehören die seit Ende März in Shandong installierten Jianlan-Anlagen für längere Zeit. In Nordost- und Ostchina gibt es derzeit zusätzliche Wartungspläne, die das Octanol-Angebot im Juni vorübergehend beeinträchtigen werden. Zweitens orientiert sich der Octanol-Preis grundsätzlich an den Auktionspreisen der Fabriken in Shandong. Die Transaktionsatmosphäre auf dem Octanol-Markt ist gut, die Fabriken haben optimistische Erwartungen, der Auktionspreis ist um 200 Yuan/Tonne gestiegen, was den Mainstream-Preis in die Höhe treibt. Darüber hinaus erfüllt die Butylalkoholfabrik derzeit mehr als nur den Vertrag. Wenn der Tageslistenpreis unter dem monatlichen Abrechnungspreis liegt, wird die Begeisterung bei nachgelagerten Unternehmen und Zwischenhändlern ebenfalls steigen.

Es wird erwartet, dass der Weichmachermarkt in der zweiten Maihälfte seinen schwankenden Trend mit einer Spanne von 200-400 Yuan/Tonne beibehält.

Erstens die Angebotsseite: Derzeit ist die Gesamtbetriebslast der Weichmachergeräte nicht hoch, die meisten von ihnen halten eine mittlere Last aufrecht, einige Geräte werden in Phasen abgeschaltet oder gewartet, aber das Gesamtangebot an Weichmachern ist immer noch relativ reichlich, und die Produktbestände der Unternehmen sind nicht niedrig.

Zweitens die Nachfrageseite: Laut Statistik des Nationalen Statistikamts sanken die gesamten Einzelhandelsumsätze mit Konsumgütern im April 2022 im Vergleich zum Vorjahr um 11,1 %, im März um 3,5 % und im März und April waren sie negativ, hauptsächlich aufgrund der landesweiten Epidemie. Am 17. Mai erreichten die 16 Bezirke Shanghais eine soziale Null, die Epidemie markierte einen Wendepunkt, die soziale Produktion und die Lebensordnung werden mittel- und langfristig schrittweise wiederhergestellt, was der Weichmacher-Industriekette einen gewissen Aufschwung verleihen könnte.

Drittens die Neuigkeiten: Beeinflusst durch die regionale Situation ist es wahrscheinlich, dass die internationalen Ölpreise bei 100-110 US-Dollar/Barrel bleiben, was eine wichtige Stützfunktion für die Chemiepreise darstellt.

Viertens, die Rohstoffseite: Die Preise für Octanol und Phthalsäureanhydrid steigen leicht und fallen nur schwer, was die Gewinnmargen der Weichmacherfabriken langfristig schmälert und auch die unterstützende Rolle des Weichmacherpreises deutlicher macht.

Aus umfassender Sicht ist die Weichmacher-Industriekette aufgrund des Mangels an starker Kaufunterstützung auf dem Markt seit Mitte März ständig in kurzzyklischen Veränderungen, egal ob nach oben oder nach unten, die Dauer ist relativ kurz. Nach der allmählichen Öffnung von Shanghai wird die soziale Liquidität in Ostchina erheblich steigen. Zusätzlich zu Angebot und Nachfrage wird das Gewinnniveau unter der doppelten Unterstützung voraussichtlich auf dem kurzfristigen Markt leicht steigen, aber nur schwer fallen. Der Preisanstieg kann eine Zeit lang anhalten. Die Dauer der Aufwärtsbewegung hängt davon ab, ob die in der vorherigen Periode verzögerte Nachfrage schließlich freigesetzt werden kann.

Veröffentlichungszeit: 24. Mai 2022