1.Veränderungen des Bruttogewinns und der Kapazitätsauslastung der Branche

Obwohl der durchschnittliche Bruttogewinn der Bisphenol-A-Industrie diese Woche noch im negativen Bereich liegt, hat er sich im Vergleich zur Vorwoche verbessert und beträgt nun -1.023 Yuan/Tonne, was einem Anstieg von 47 Yuan/Tonne gegenüber dem Vormonat und einer Wachstumsrate von 4,39 % entspricht. Diese Veränderung ist hauptsächlich auf die relativ stabilen Durchschnittskosten des Produkts (10.943 Yuan/Tonne) bei vergleichsweise geringen Marktpreisschwankungen zurückzuführen. Gleichzeitig ist die Kapazitätsauslastung der inländischen Bisphenol-A-Anlagen deutlich auf 71,97 % gestiegen, ein Anstieg um 5,69 Prozentpunkte gegenüber der Vorwoche, was auf eine Intensivierung der industriellen Produktion hindeutet. Ausgehend von einer Produktionskapazität von 5,931 Millionen Tonnen spiegelt dieser Anstieg die Verbesserung der Marktversorgungskapazität wider.

2.Differenzierung von Spotmarkttrends

Der Spotmarkt für Bisphenol A zeigte diese Woche deutliche regionale Differenzierungsmerkmale. Obwohl die großen Hersteller im ostchinesischen Markt versuchten, die Preise zu erhöhen, beruhten die tatsächlichen Transaktionen hauptsächlich auf der Abwicklung bestehender Verträge, was zu einem rückläufigen Preistrend führte. Zum Handelsschluss am Donnerstag lag die gängige Preisspanne bei 9.800 bis 10.000 Yuan/Tonne und damit leicht unter dem Wert vom vergangenen Donnerstag. In anderen Regionen wie Shandong, Nordchina und dem Huangshan-Gebirge fielen die Preise aufgrund der schwachen Nachfrage und der Marktmentalität im Allgemeinen um 50 bis 100 Yuan/Tonne, und die allgemeine Marktstimmung war gedämpft.

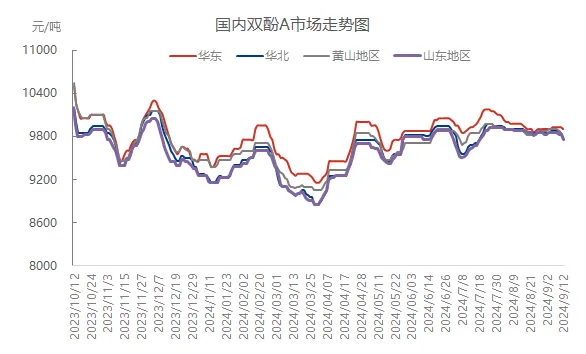

3.Vergleich nationaler und regionaler Marktpreise

Diese Woche lag der Durchschnittspreis für Bisphenol A in China bei 9.863 Yuan/Tonne, ein leichter Rückgang von 11 Yuan/Tonne im Vergleich zur Vorwoche bzw. von 0,11 %. Insbesondere auf dem regionalen Markt zeigte sich Ostchina relativ resistent gegenüber dem Rückgang. Der durchschnittliche Preisanstieg von 15 Yuan/Tonne gegenüber dem Vormonat auf 9.920 Yuan/Tonne betrug jedoch nur 0,15 %. In Nordchina, Shandong und dem Huangshan-Gebirge gab es jedoch unterschiedliche Preisrückgänge von 0,10 % bis 0,30 %, was die Unterschiede auf den regionalen Märkten verdeutlicht.

PBild

4.Analyse der Markteinflussfaktoren

Verbesserung der Kapazitätsauslastung: Diese Woche erreichte die Kapazitätsauslastung für Bisphenol A rund 72 %, was die Versorgungskapazität des Marktes weiter steigert und den Preisdruck erhöht.

Internationaler Rohölcrash: Der deutliche Rückgang der internationalen Rohölpreise wirkt sich nicht nur auf die Gesamtmentalität der petrochemischen Industriekette aus, sondern wirkt sich auch direkt auf die Preisentwicklung von Rohstoffen wie Phenol und Aceton aus, was sich wiederum negativ auf die Kostenunterstützung von Bisphenol A auswirkt.

Die nachgelagerte Nachfrage ist schleppend: Die nachgelagerte Epoxidharz- und PC-Industrie verzeichnet Verluste oder nähert sich der Gewinnschwelle, und die Kaufnachfrage nach Bisphenol A bleibt verhalten, was zu schleppenden Markttransaktionen führt.

5.Marktprognose und Ausblick für die nächste Woche

Mit Blick auf die kommende Woche wird mit der Wiederinbetriebnahme der Wartungsanlagen und der Stabilisierung der Produktion ein weiterer Anstieg des Inlandsangebots an Bisphenol A erwartet. Der Spielraum für Nachfrageschwankungen in der nachgelagerten Industrie ist jedoch begrenzt, und es wird erwartet, dass die Rohstoffbeschaffung ein gewisses Maß an Bedarf aufrechterhält. Gleichzeitig könnten die Rohstoffmärkte für Phenol und Aceton volatile Entwicklungen aufweisen, was die Kosten für Bisphenol A stützen könnte. Angesichts der insgesamt schwächeren Marktstimmung ist es jedoch notwendig, die Produktions- und Absatzsituation der großen Hersteller sowie die Schwankungen in den vor- und nachgelagerten Märkten in der kommenden Woche genau zu beobachten. Es wird erwartet, dass der Markt einen engen, schwachen Konsolidierungstrend zeigt.

Veröffentlichungszeit: 13. September 2024