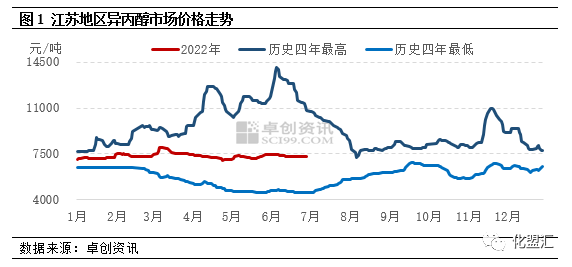

Im ersten Halbjahr 2022 war der Isopropanolmarkt insgesamt von mittelschweren und schwachen Marktschwankungen geprägt. Am Beispiel des Jiangsu-Marktes lag der durchschnittliche Marktpreis im ersten Halbjahr bei 7.343 Yuan/Tonne, ein Plus von 0,62 % gegenüber dem Vormonat und ein Minus von 11,17 % gegenüber dem Vorjahr. Der Höchstpreis lag Mitte März bei 8.000 Yuan/Tonne, der Tiefstpreis Ende April bei 7.000 Yuan/Tonne. Die Preisdifferenz zwischen dem oberen und dem unteren Ende betrug 1.000 Yuan/Tonne, mit einer Amplitude von 14,29 %.

Die Amplitude der Intervallschwankungen ist begrenzt

Im ersten Halbjahr 2022 wird der Isopropanolmarkt grundsätzlich einen zunächst steigenden und dann fallenden Trend aufweisen, der Schwankungsspielraum ist jedoch relativ begrenzt. Von Januar bis Mitte März erlebte der Isopropanolmarkt einen Schockanstieg. Zu Beginn des Frühlingsfests nahm die Handelsaktivität allmählich ab, die Handelsaufträge waren überwiegend abwartend, und der Marktpreis schwankte grundsätzlich zwischen 7.050 und 7.250 Yuan/Tonne. Nach der Rückkehr vom Frühlingsfest stieg der Markt für die vorgelagerten Rohstoffe Aceton und Propylen in unterschiedlichem Maße, was die Begeisterung der Isopropanolfabriken steigerte. Der Schwerpunkt der Verhandlungen auf dem inländischen Isopropanolmarkt stieg schnell auf 7.500 bis 7.550 Yuan/Tonne, aber der Markt fiel aufgrund der schleppenden Erholung der Terminalnachfrage allmählich auf 7.250 bis 7.300 Yuan/Tonne zurück. Im März war die Exportnachfrage stark. Einige Isopropanolanlagen wurden in den Hafen exportiert, und der Terminpreis für WTI-Rohöl überschritt schnell die Marke von 120 US-Dollar pro Barrel. Das Angebot an Isopropanolanlagen und der Markt nahmen weiter zu. Aufgrund der Kaufmentalität der Downstream-Lieferanten stieg die Kaufabsicht. Bis Mitte März erreichte der Markt einen Höchststand von 7.900 bis 8.000 Yuan pro Tonne. Von März bis Ende April sank der Isopropanolmarkt weiter. Einerseits konnte die Isopropanolanlage von Ningbo Juhua im März erfolgreich produzieren und exportieren, wodurch das Gleichgewicht zwischen Angebot und Nachfrage erneut gestört wurde. Andererseits sanken im April die regionalen Logistikkapazitäten, was zu einem allmählichen Rückgang der Inlandsnachfrage führte. Gegen April fiel der Marktpreis wieder auf ein niedriges Niveau von 7.000 bis 7.100 Yuan pro Tonne. Von Mai bis Juni war der Isopropanolmarkt von engen Preisschwankungen geprägt. Nach dem kontinuierlichen Preisverfall im April brachen einige Inlandsprodukte ein.IsopropylalkoholAnlagen wurden wegen Wartungsarbeiten abgeschaltet und der Marktpreis sank, die Inlandsnachfrage blieb jedoch stagnierend. Nach Abschluss der Exportbevorratung zeigte der Marktpreis keine ausreichende Aufwärtsdynamik. Zu diesem Zeitpunkt lag die marktübliche Preisspanne bei 7.200 bis 7.400 Yuan/Tonne.

Der steigende Trend des Gesamtangebots ist offensichtlich, und auch die Exportnachfrage erholt sich

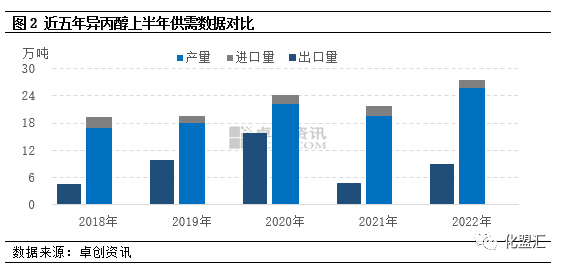

Zur Inlandsproduktion: Ningbo Juhuas 50.000-t-Isopropanol-Anlage wurde im März erfolgreich produziert und exportiert, Dongying Haikes 50.000-t-Isopropanol-Anlage wurde jedoch gleichzeitig stillgelegt. Laut Zhuochuang Information wurde sie aus der Isopropanol-Produktionskapazität genommen, sodass die Inlandsproduktionskapazität stabil bei 1,158 Millionen Tonnen blieb. Die Exportnachfrage im ersten Halbjahr war durchschnittlich, und die Produktion zeigte einen Aufwärtstrend. Laut Zhuochuang Information wird Chinas Isopropanol-Produktion im ersten Halbjahr 2022 rund 255.900 Tonnen betragen, was einem Anstieg von 60.000 Tonnen gegenüber dem Vorjahr entspricht. Dies entspricht einer Wachstumsrate von 30,63 %.

Importe: Aufgrund des Anstiegs des Inlandsangebots und des Überschusses an Inlandsangebot und -nachfrage zeigt das Importvolumen einen Abwärtstrend. Von Januar bis Juni 2022 beliefen sich Chinas Gesamtimporte von Isopropylalkohol auf etwa 19.300 Tonnen, ein Rückgang von 2.200 Tonnen oder 10,23 % gegenüber dem Vorjahr.

Was den Export betrifft: Derzeit nimmt der inländische Angebotsdruck nicht ab, und einige Fabriken verlassen sich aufgrund des Lagerdrucks immer noch auf die nachlassende Exportnachfrage. Von Januar bis Juni 2022 werden Chinas Gesamtexporte an Isopropanol etwa 89.300 Tonnen betragen, was einem Anstieg von 42.100 Tonnen oder 89,05 % gegenüber dem Vorjahr entspricht.

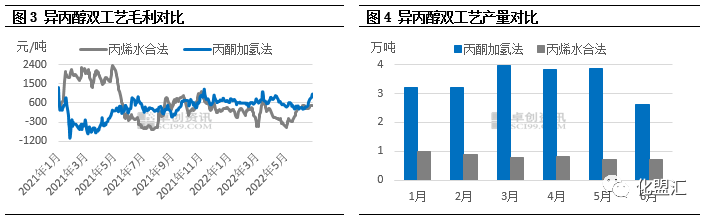

Rohertrags- und Ertragsdifferenzierung des dualen Prozesses

Gemäß der Berechnung des theoretischen Bruttogewinnmodells für Isopropanol wird der theoretische Bruttogewinn des Isopropanol-Prozesses zur Acetonhydrierung im ersten Halbjahr 2022 603 Yuan/Tonne betragen, 630 Yuan/Tonne mehr als im gleichen Zeitraum des Vorjahres und 2333,33 % mehr als im gleichen Zeitraum des Vorjahres; der theoretische Bruttogewinn des Isopropanol-Prozesses zur Propylenhydrierung betrug 120 Yuan/Tonne, 1138 Yuan/Tonne weniger als im gleichen Zeitraum des Vorjahres und 90,46 % weniger als im gleichen Zeitraum des Vorjahres. Aus der Vergleichstabelle des Bruttogewinns der beiden Isopropanol-Prozesse ist ersichtlich, dass sich die theoretische Bruttogewinnentwicklung der beiden Isopropanol-Prozesse im Jahr 2022 unterscheiden wird. Der theoretische Bruttogewinn des Acetonhydrierungsprozesses wird stabil bleiben und der durchschnittliche Monatsgewinn wird grundsätzlich im Bereich von 500–700 Yuan/Tonne schwanken, während der theoretische Bruttogewinn des Propylenhydratationsprozesses einmal um fast 600 Yuan/Tonne sank. Im Vergleich der beiden Prozesse ist die Rentabilität des Acetonhydrierung-Isopropanol-Prozesses besser als die des Propylenhydratationsprozesses.

Daten zur Isopropanolproduktion und -nachfrage der letzten Jahre zeigen, dass die Wachstumsrate der Inlandsnachfrage nicht mit dem Tempo des Kapazitätsausbaus Schritt gehalten hat. Bei einem langfristigen Überangebot ist die theoretische Rentabilität von Isopropanolanlagen zu einem entscheidenden Faktor für den Betrieb geworden. Im Jahr 2022 wird der Bruttogewinn der Acetonhydrierung von Isopropanol weiterhin besser sein als der der Propylenhydratation, wodurch die Produktion der Acetonhydrierung von Isopropanolanlagen deutlich höher sein wird als die der Propylenhydratation. Laut Datenüberwachung wird die Isopropanolproduktion durch Acetonhydrierung im ersten Halbjahr 2022 80,73 % der gesamten nationalen Produktion ausmachen.

Kostenentwicklung und Exportnachfrage im zweiten Halbjahr im Fokus

Aus Sicht der Angebots- und Nachfragegrundlagen wurden in der zweiten Jahreshälfte 2022 derzeit keine neuen Isopropanolanlagen auf den Markt gebracht. Die inländische Isopropanolkapazität wird bei 1,158 Millionen Tonnen verbleiben, und die Inlandsproduktion wird weiterhin hauptsächlich durch das Acetonhydrierungsverfahren erfolgen. Mit dem steigenden Risiko einer globalen Konjunkturstagnation wird die Nachfrage nach Isopropanolexporten sinken. Gleichzeitig wird sich die inländische Terminalnachfrage nur langsam erholen oder es wird eine Situation der „ungünstigen Hochsaison“ eintreten. In der zweiten Jahreshälfte wird der Druck zwischen Angebot und Nachfrage unverändert bleiben. Aus Kostensicht wird das Angebot auf dem Acetonmarkt angesichts der Inbetriebnahme einiger neuer Phenolketonanlagen in der zweiten Jahreshälfte weiterhin die Nachfrage übersteigen und der Preis für Aceton als hochwertigen Rohstoff wird weiterhin auf einem mittelniedrigen Niveau schwanken. In der zweiten Jahreshälfte könnte sich der Schwerpunkt der internationalen Ölpreise aufgrund der Zinserhöhungspolitik der US-Notenbank und der Gefahr einer Rezession in Europa und den USA nach unten verschieben. Die Kostenseite ist der Hauptfaktor, der die Propylenpreise beeinflusst. Die Propylenpreise werden in der zweiten Jahreshälfte im Vergleich zur ersten Jahreshälfte sinken. Kurz gesagt: Der Kostendruck der Isopropanolunternehmen im Acetonhydrierungsprozess ist derzeit nicht groß und dürfte nachlassen. Gleichzeitig ist jedoch aufgrund fehlender effektiver Kostenunterstützung auch die Erholungskraft des Isopropanolmarktes unzureichend. Es wird erwartet, dass der Isopropanolmarkt in der zweiten Jahreshälfte ein periodisches Schockmuster beibehält, wobei die Preisentwicklung für Aceton im Upstream-Bereich und die Veränderung der Exportnachfrage zu beachten sind.

Chemwinist ein Handelsunternehmen für chemische Rohstoffe in China mit Sitz in Shanghai Pudong New Area und einem Netzwerk aus Häfen, Terminals, Flughäfen und Schienentransport sowie Lagerhäusern für Chemikalien und gefährliche Chemikalien in Shanghai, Guangzhou, Jiangyin, Dalian und Ningbo Zhoushan, China. Das Unternehmen lagert das ganze Jahr über mehr als 50.000 Tonnen chemischer Rohstoffe und ist mit ausreichender Versorgung ausgestattet. Käufe und Anfragen sind willkommen. ChemwinE-Mail:service@skychemwin.comWhatsApp: 19117288062 Tel: +86 4008620777 +86 19117288062

Veröffentlichungszeit: 16. September 2022