Im ersten Halbjahr 2022 wird die Gesamtleistung derIsopropanolDer Markt war nicht zufriedenstellend. Es wurden einige neue Kapazitäten freigegeben, im Vergleich zum Vorjahr wurden jedoch einige Kapazitäten abgebaut, und die Kapazitäten blieben stabil, der Druck auf Angebot und Nachfrage blieb jedoch ungebrochen. Der Lagerdruck in einigen Werken hängt weiterhin von der Entspannung der Exportnachfrage ab, und die Marktpreise bewegten sich in den letzten Jahren überwiegend auf niedrigem bis mittlerem Niveau mit begrenzter Bandbreite.

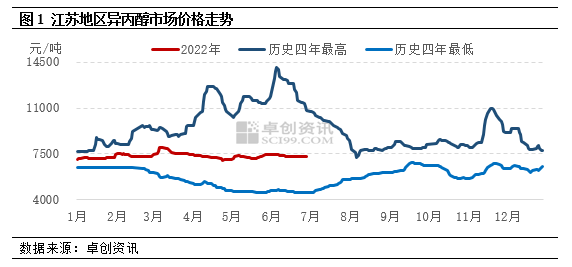

Im ersten Halbjahr 2022 bewegte sich der Isopropanol-Markt insgesamt auf niedrigem bis mittlerem Niveau. Auf dem Jiangsu-Markt beispielsweise lag der durchschnittliche Marktpreis im ersten Halbjahr bei 7.343 Yuan/Tonne, ein Plus von 0,62 % gegenüber dem Vorjahr und ein Rückgang von 11,17 % gegenüber dem Vorjahr. Der höchste Preis wurde Mitte März mit 8.000 Yuan/Tonne erreicht, der niedrigste im April mit 7.000 Yuan/Tonne. 29 %.

Begrenzte Amplitude der Intervallschwankungen

Im ersten Halbjahr 2022 zeigte der Isopropanolmarkt grundsätzlich einen Aufwärts- und Abwärtstrend, der Schwankungsspielraum war jedoch relativ begrenzt. Von Januar bis März schwankte der Isopropanolmarkt nach oben. Zu Beginn des Frühlingsfests nahmen die Handelsaktivitäten allmählich ab, und die meisten Kauf- und Verkaufssegmente verhielten sich abwartend, wobei die Marktpreise grundsätzlich im Bereich von 7.050–7.250 Yuan/Tonne schwankten. Nach dem Frühlingsfest stiegen die Marktpreise für die vorgelagerten Rohstoffe Aceton und Propylen in unterschiedlichem Maße an, was die Begeisterung der Isopropanolfabriken weckte. Der Verhandlungsschwerpunkt des inländischen Isopropylalkoholmarktes stieg schnell auf 7.500–7.550 Yuan/Tonne, fiel jedoch aufgrund der langsamen Erholung der Endnachfrage allmählich auf 7.250–7.300 Yuan/Tonne zurück. Im März herrschte eine starke Exportnachfrage. Die Terminpreise für WTI-Rohöl in einigen Exporthäfen von Isopropylalkohol überstiegen rasch die Marke von 120 USD/Barrel. Das Angebot von Isopropylalkohol in den Exporthäfen und in den Isopropylalkohol-Fabriken verbesserte sich weiter. Die Kaufabsicht nahm aufgrund der Kaufmentalität der Downstream-Käufer zu. Bis Mitte März hatte der Markt ein Hoch von 7.900–8.000 Yuan/Tonne erreicht. Von März bis Ende April war der Isopropanolmarkt rückläufig. Einerseits produzierte die Isopropanolanlage von Ningbo Juhua im März erfolgreich für den Export, wodurch das Gleichgewicht zwischen Angebot und Nachfrage erneut gestört wurde. Andererseits verringerten sich im April die Logistikkapazitäten in der Region, was zu einem allmählichen Rückgang der Inlandsnachfrage führte. Gegen Ende April fiel der Marktpreis auf ein Tief von 7.000–7.100 Yuan/Tonne. Von Mai bis Juni war der Isopropanolmarkt von leichten Schwankungen geprägt. Nachdem der Preis im April weiter gefallen war, konzentrierten sich einige inländische Isopropanol-Anlagen auf die Wartung und Instandhaltung. Der Markt verschärfte sich bei niedrigen Preisen, die Inlandsnachfrage blieb jedoch stagnierend. Nach Abschluss der Exportvorbereitungen reichte der Impuls der Marktpreise nicht mehr aus. Derzeit liegt die gängige Marktspanne bei 7.200 bis 7.400 Yuan/Tonne.

Der Aufwärtstrend des Gesamtangebots ist offensichtlich, und auch die Exportnachfrage hat sich erholt

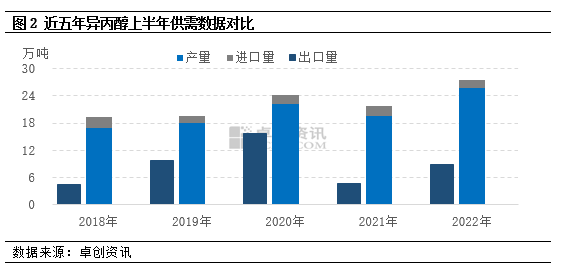

Was die Inlandsproduktion betrifft, so wurde die 50.000-t/a-Isopropanolanlage von Ningbo Juhua im März erfolgreich produziert und exportiert, während gleichzeitig die 50.000-t/a-Isopropanolanlage von Dongying Haike demontiert wurde. Laut Informationen von Zhuo Chuang wurde sie aus der Isopropanolproduktion genommen, sodass die Inlandsproduktionskapazität bei 115,8 Millionen Tonnen stabil blieb. Die Exportnachfrage im ersten Halbjahr war in Ordnung, und die Produktion zeigte einen Aufwärtstrend. Laut Statistiken von Zhuo Chuang betrug die Isopropanolproduktion Chinas im ersten Halbjahr 2022 etwa 25,59 Millionen Tonnen, was einem Anstieg von 60.000 Tonnen bzw. 30,63 Prozent entspricht.

Importe: Die Importe sind aufgrund des gestiegenen Inlandsangebots und des Überangebots und der Übernachfrage im Inland rückläufig. Von Januar bis Juni 2022 importierte China insgesamt etwa 19,3 Tausend Tonnen Isopropanol, ein Rückgang um 000.22 Tausend Tonnen, ein Rückgang von 10,23 %.

Exporte: Der inländische Angebotsdruck lässt nicht nach, und der Lagerdruck in einigen Werken hängt weiterhin von der nachlassenden Exportnachfrage ab. Von Januar bis Juni 2022 beliefen sich Chinas Gesamtexporte von Isopropanol auf etwa 89.300 Tonnen, ein Anstieg um 40.000 Tonnen.210.000 Tonnen oder 89,05 %.

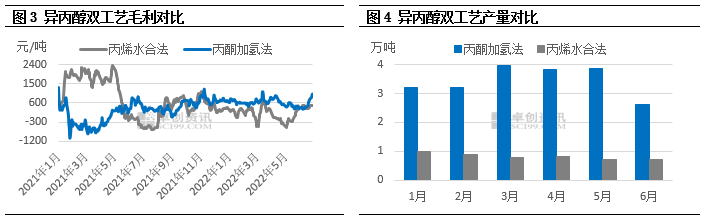

Dualer Prozess: Rohertrag und Produktionsdivergenz

Laut den Berechnungen des theoretischen Bruttogewinnmodells für Isopropylalkohol von Zhuo Chuang betrug der theoretische Bruttogewinn aus der Acetonhydrierung von Isopropylalkohol im ersten Halbjahr 2022 603 Yuan/Tonne, was einem Anstieg von 2333,33 % gegenüber dem Vorjahreszeitraum mit 630 Yuan/Tonne entspricht. Der theoretische Bruttogewinn aus der Propylenhydratation betrug 120 Yuan/Tonne und lag damit unter dem Vorjahreszeitraum mit 1138 Yuan/Tonne, was einem Rückgang von 90,46 % entspricht. Aus der Vergleichstabelle des Bruttogewinns aus zwei Isopropylalkohol-Prozessen ist ersichtlich, dass sich der Bruttogewinntrend aus zwei Isopropylalkohol-Prozessen im Jahr 2022 geteilt hat. Das Niveau des Bruttogewinns aus der Acetonhydrierung ist stabil, der monatliche Durchschnittsgewinn schwankt im Wesentlichen zwischen 500 und 700 Yuan/Tonne, während der Bruttogewinn aus der Propylenhydratation einmal um fast 600 Yuan/Tonne zurückging. Verglichen mit dem Bruttogewinn dieser beiden Verfahren ist die Rentabilität des Hydrierungsprozesses von Isopropylalkohol zu Aceton derzeit besser als die von Propylenwasser.

Die Daten zur Nachfrage nach Isopropylalkohol in den letzten Jahren zeigen, dass die Wachstumsrate der Inlandsnachfrage nicht mit dem Ausbau der Produktionskapazitäten Schritt gehalten hat. Angesichts des langfristigen Überangebots ist die theoretische Rentabilität von Isopropanolanlagen zu einem entscheidenden Faktor für die Anlaufphase geworden. Im Jahr 2022 übertrifft der Bruttogewinn der Isopropanolhydrierung weiterhin den von Propylenwasser, wodurch die Anlagenleistung der Isopropanolhydrierung deutlich höher ist als die von Propylenwasser. Laut Datenüberwachung von Zhuo Chuang machte die Isopropanolproduktion im ersten Halbjahr 2022 etwa 80 % der gesamten nationalen Produktion aus.

Kostenentwicklung und Exportnachfrage im zweiten Halbjahr im Fokus

Aus Sicht der Angebots- und Nachfragedaten werden in der zweiten Jahreshälfte 2022 keine neuen Isopropanolanlagen auf den Markt kommen. Die inländische Isopropanol-Produktionskapazität wird bei 1,158 Millionen Tonnen verbleiben, und die Acetonhydrierung wird weiterhin die inländische Produktion dominieren. Mit dem steigenden Risiko einer Stagflation in der Weltwirtschaft schwächte sich die Exportnachfrage nach Isopropanol ab. Gleichzeitig erholt sich die inländische Terminalnachfrage nur langsam, bzw. ist die „Hochsaison“ in der zweiten Jahreshälfte nicht ertragreich, sodass der Druck von Angebot und Nachfrage weiterhin anhält. Aus Kostensicht werden das Überangebot am Acetonmarkt und das obere Ende der Aceton-Rohstoffpreise angesichts einiger neuer Phenolanlagen in der zweiten Jahreshälfte weiterhin schwach ausfallen. In der zweiten Jahreshälfte könnten die Auswirkungen der Zinserhöhungspolitik der US-Notenbank und das Rezessionsrisiko in Europa und den USA die internationalen Ölpreise senken. Die Kostenseite ist der Hauptfaktor, der die Propylenpreise beeinflusst. Die Propylenmarktpreise werden im Vergleich zur zweiten Jahreshälfte sinken. Generell ist der Kostendruck auf Isopropanol-Unternehmen vorerst nicht signifikant, und der Kostendruck auf Propylenhydrat-Isopropanol-Unternehmen dürfte nachlassen. Gleichzeitig ist die Erholung des Isopropanol-Marktes ohne wirksame Kostenunterstützung jedoch unzureichend. Der Isopropylalkohol-Markt wird in der zweiten Jahreshälfte voraussichtlich schwanken, wobei die Preisentwicklung bei vorgelagertem Aceton und Veränderungen der Exportnachfrage im Vordergrund stehen.

Chemwinist ein Handelsunternehmen für chemische Rohstoffe in China mit Sitz in Shanghai Pudong New Area und einem Netzwerk aus Häfen, Terminals, Flughäfen und Schienentransport sowie Lagerhäusern für Chemikalien und gefährliche Chemikalien in Shanghai, Guangzhou, Jiangyin, Dalian und Ningbo Zhoushan, China. Das Unternehmen lagert das ganze Jahr über mehr als 50.000 Tonnen chemischer Rohstoffe und ist mit ausreichender Versorgung ausgestattet. Käufe und Anfragen sind willkommen. ChemwinE-Mail:service@skychemwin.comWhatsApp: 19117288062 Tel: +86 4008620777 +86 19117288062

Veröffentlichungszeit: 24. August 2022