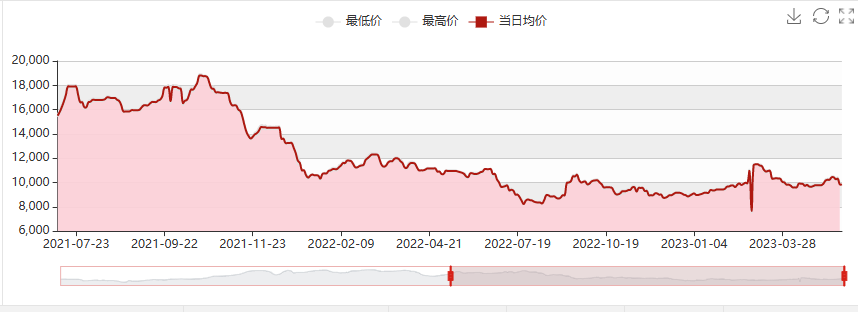

Während der Maifeiertage verzögerte sich aufgrund der Wasserstoffperoxid-Explosion bei Luxi Chemical die Wiederinbetriebnahme des HPPO-Prozesses zur Herstellung des Rohstoffs Propylen. Die Jahresproduktion von Hangjin Technology (80.000 Tonnen) bzw. von Wanhua Chemical (300.000/65.000 Tonnen PO/SM) wurde sukzessive wegen Wartungsarbeiten abgeschaltet. Der kurzfristige Rückgang des Epoxidpropan-Angebots führte zu einem anhaltenden Preisanstieg auf 10.200–10.300 Yuan/Tonne, mit einem deutlichen Anstieg von 600 Yuan/Tonne. Durch die umfangreichen Exporte von Jincheng Petrochemical, die Wiederaufnahme der kurzen Abschaltung des Kraftwerks der Sanyue Factory aufgrund einer Rohrexplosion und die Wiederinbetriebnahme der Phase-I-Anlage von Ningbo Haian ist das Angebot an Umweltschutz- und Propylenprodukten jedoch deutlich gestiegen. Die nachgelagerte Nachfrage ist schwach, und die Betreiber befürchten weiterhin eine rückläufige Entwicklung. Daher ist Vorsicht beim Einkaufen geboten. Darüber hinaus hat Covestro-Polyether in den USA den Wettbewerb auf dem Hafenmarkt verschärft, was zu einem raschen Rückgang des Marktes von Epoxidpropan zu Polyether geführt hat. Seit dem 16. Mai ist der Fabrikpreis in Shandong auf 9500–9600 Yuan/Tonne gefallen, und die Preise für einige neue Geräte sind auf 9400 Yuan/Tonne gestiegen.

Marktprognose für Epoxidpropan Ende Mai

Kostenseite: Die Propylenpreise sind deutlich gesunken, die Flüssigchlorpreise schwanken und die Propylenförderung ist begrenzt. Bei einem aktuellen Flüssigchlorpreis von -300 Yuan/Tonne beträgt der Gewinn der Chlorhydrinmethode bei Propylen 6710 1500 Yuan/Tonne, was insgesamt beträchtlich ist.

Angebotsseite: Die Anlage Zhenhai Phase I wird innerhalb von 7 bis 8 Tagen in Betrieb genommen, die Auslastung ist im Wesentlichen vollständig; Jiangsu Yida und Qixiang Tengda werden voraussichtlich wieder in Betrieb genommen; Jincheng Petrochemical verzeichnete im Vergleich zum April einen offiziellen Anstieg der Außenverkäufe. Derzeit werden nur die Anlagen zur Auslastungsreduzierung von Shell und Jiahong New Materials (Parken zur Beseitigung von Engpässen, kein Lagerbestand zum Verkauf, geplante Inbetriebnahme vom 20. bis 25. Mai und Lieferung nach der Inbetriebnahme) sowie Wanhua PO/SM (300.000/65.000 Tonnen/Jahr) ab dem 8. Mai etwa 45 Tage lang kontinuierlich gewartet.

Nachfrageseite: Die Aktivität auf dem nationalen Immobilienmarkt hat nachgelassen, und der Markt steht weiterhin unter Abwärtsdruck. Die Erholung der nachgelagerten Nachfrage nach Polyurethan verläuft langsam und die Intensität schwach: Der Sommer bricht herein, die Temperaturen steigen allmählich, und die Schwammindustrie verlagert sich in die Nebensaison. Die Nachfragekraft des Automobilmarktes ist weiterhin schwach, und die tatsächliche Nachfrage wurde noch nicht vollständig freigesetzt. Haushaltsgeräte/Isolierrohrleitungsbau im Norden/Einige Bauprojekte für Kühlhäuser müssen erst noch aufgenommen werden, und die Auftragslage ist durchschnittlich.

Insgesamt wird erwartet, dass der inländische Epoxidpropanmarkt Ende Mai weiterhin schwach bleibt und die Preise unter 9000 fallen.

Veröffentlichungszeit: 17. Mai 2023