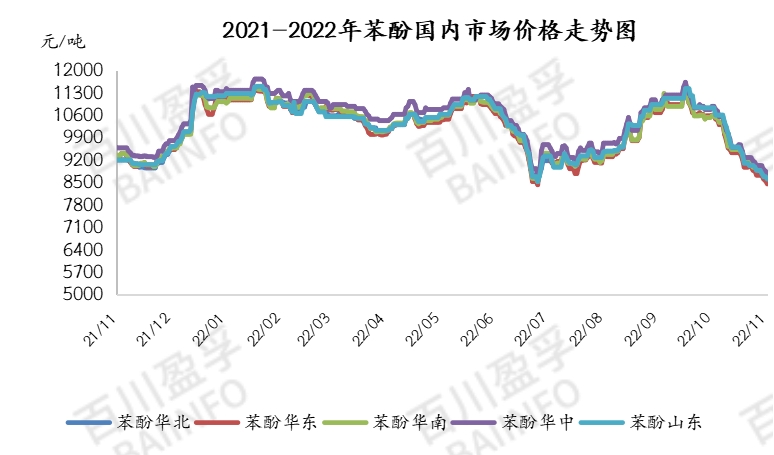

Seit November ist der Phenolpreis auf dem Inlandsmarkt kontinuierlich gesunken und lag Ende der Woche im Durchschnitt bei 8740 Yuan/Tonne. Generell hielt der Transportwiderstand in der Region auch in der letzten Woche an. Als die Speditionen blockiert waren, war das Phenolangebot zurückhaltend und niedrig, die nachgelagerten Terminalunternehmen verzeichneten geringe Einkäufe, die Lieferungen vor Ort waren unzureichend und die Nachverfolgung tatsächlicher Bestellungen war eingeschränkt. Am vergangenen Freitagmittag lag der Preis fürPhenolauf dem Mainstream-Markt lag er bei 8325 Yuan/Tonne, 21,65 % niedriger als im gleichen Zeitraum des Vormonats.

Letzte Woche gab der internationale Marktpreis für Phenol in Europa, Amerika und Asien nach, während der Phenolpreis in Asien sank. Der Preis für Phenol CFR in China fiel um 55 auf 1009 US-Dollar/Tonne, der Preis für CFR in Südostasien um 60 auf 1134 US-Dollar/Tonne und der Preis für Phenol in Indien um 50 auf 1099 US-Dollar/Tonne. Der Phenolpreis auf dem US-Markt blieb stabil, während sich der FOB-Preis am Golf von Mexiko bei 1051 US-Dollar/t stabilisierte. Der Phenolpreis auf dem europäischen Markt stieg, der FOB-Preis in Rotterdam fiel um 243 auf 1287 US-Dollar/Tonne und der FD-Preis in Nordwesteuropa stieg um 221 auf 1353 Euro/Tonne. Der internationale Markt war vom Preisverfall geprägt.

Angebotsseite: Eine Phenol- und Ketonanlage in Ningbo mit einer Kapazität von 650.000 t/a wurde wegen Wartungsarbeiten stillgelegt, eine Phenol- und Ketonanlage in Changshu mit einer Kapazität von 480.000 t/a wurde wegen Wartungsarbeiten stillgelegt und eine Phenol- und Ketonanlage in Huizhou mit einer Kapazität von 300.000 t/a wurde wieder in Betrieb genommen, was sich negativ auf den Phenolmarkt auswirkte. Dieser Trend setzt sich fort. Anfang letzter Woche sanken die Lagerbestände der inländischen Phenolanlagen im Vergleich zum Ende letzter Woche. Der Lagerbestand betrug 23.000 Tonnen, 17,3 % weniger als Ende letzter Woche.

Nachfrageseite: Die Einkäufe der Terminalfabrik sind diese Woche nicht gut, die Mentalität der Frachthalter ist instabil, das Angebot wird immer schwächer und der Marktumsatz ist unzureichend. Bis zum Ende dieser Woche lag der durchschnittliche Bruttogewinn von Phenol etwa 700 Yuan/Tonne unter dem der Vorwoche, und der durchschnittliche Bruttogewinn dieser Woche lag bei etwa 500 Yuan/Tonne.

Kostenseite: Letzte Woche war der inländische Markt für reines Benzol rückläufig. Der Preis auf dem inländischen Markt für reines Benzol sank weiter, Styrol gab nur schwach nach, die Marktmentalität war leer, der Handel auf dem Markt war vorsichtig und die Transaktionen waren durchschnittlich. Am Freitagnachmittag bezogen sich die Spot-Schlussverhandlungen auf 6580–6600 Yuan/Tonne; der Preismittelpunkt des Shandong-Marktes für reines Benzol fiel, die Unterstützung der nachgelagerten Nachfrage war schwach, die Raffineriementalität wurde schwach und das lokale Raffinerieangebot sank weiter. Die Mainstream-Referenz lag bei 6750–6800 Yuan/Tonne. Die Kosten reichen nicht aus, um den Phenolmarkt zu stützen.

Diese Woche soll in Changshu eine Phenol- und Ketonanlage mit einer Kapazität von 480.000 t/a wieder in Betrieb genommen werden. Die Angebotslage dürfte sich verbessern; die Nachfrage im nachgelagerten Bereich wird weiterhin nur auf den Kaufbedarf beschränkt sein, was zur Unterstützung des Phenolmarktes nicht ausreicht. Der Preis für den Rohstoff reines Benzol dürfte weiter sinken, der Preis für Propylen im Mainstream-Markt dürfte sich stabilisieren, die Mainstream-Preisspanne dürfte zwischen 7150 und 7400 Yuan/Tonne schwanken, und die Kostenunterstützung ist unzureichend.

Insgesamt stieg das Angebot an Phenol- und Ketonunternehmen, die Nachfrage war jedoch schleppend, die Verhandlungsatmosphäre war angesichts der schwachen Angebots- und Nachfragegrundlagen unzureichend und die kurzfristige Schwäche des Phenols wurde behoben.

Chemwinist ein Handelsunternehmen für chemische Rohstoffe in China mit Sitz im neuen Stadtgebiet Pudong in Shanghai und verfügt über ein Netzwerk aus Häfen, Terminals, Flughäfen und Schienentransportmöglichkeiten sowie über Lager für Chemikalien und gefährliche Chemikalien in Shanghai, Guangzhou, Jiangyin, Dalian und Ningbo Zhoushan, China. Das Unternehmen lagert das ganze Jahr über mehr als 50.000 Tonnen chemischer Rohstoffe und ist mit ausreichender Versorgung ausgestattet. Käufe und Anfragen sind willkommen. E-Mail von Chemwin:service@skychemwin.comWhatsApp: 19117288062 Tel: +86 4008620777 +86 19117288062

Veröffentlichungszeit: 28. November 2022