1. Der Preis derPhenolIndustriekette ist mehr gefallen als weniger gestiegen

Im Dezember zeigten die Preise für Phenol und seine vor- und nachgelagerten Produkte im Allgemeinen eher einen Rückgang als einen Anstieg. Dafür gibt es zwei Hauptgründe:

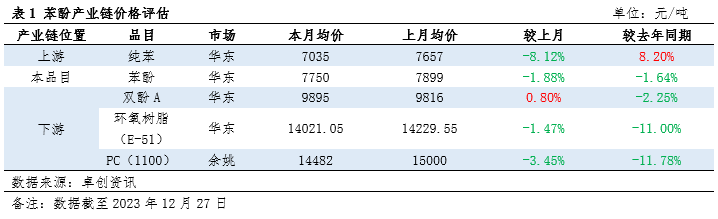

1. Unzureichende Kostenunterstützung: Der Preis für reines Benzol im Upstream-Bereich ist deutlich gesunken. Obwohl es innerhalb des Monats zu einer Talfahrt kam, erfolgt der Preisanstieg aufgrund der Lagerbestände im Haupthafen etwas zögerlich. Dies schränkt die Kostenunterstützung im Downstream-Bereich ein.

2. Ungleichgewicht zwischen Angebot und Nachfrage: Die allgemeine Entwicklung der nachgelagerten Nachfrage ist glanzlos, insbesondere durch die Freigabe neuer Produktionskapazitäten in einigen Branchen, was zu einem Ungleichgewicht im Verhältnis zwischen Angebot und Nachfrage und einem Rückgang der Produktpreise führt.

2. Gesamtrentabilität der Branche

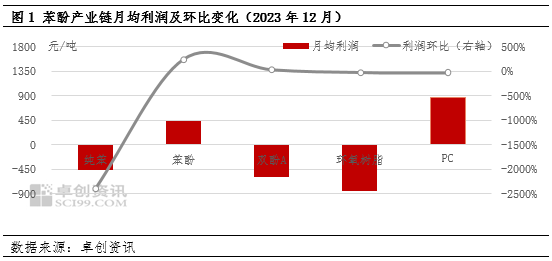

1. Insgesamt schlechte Rentabilität: Im Dezember schwankten die Gewinne der Phenol- und vor- und nachgelagerten Industrieketten, was zu einer relativ schlechten Gesamtrentabilität führte.

2. Die Rentabilität der Phenolketonindustrie hat sich verbessert: Aufgrund der häufigen Wartung der Phenolketonanlagen innerhalb des Monats hat der Angebotsrückgang den Unternehmen eine gewisse positive Unterstützung geboten. Gleichzeitig hat der Rückgang des Durchschnittspreises für vorgelagertes reines Benzol den Kostendruck gemildert.

3. Die Epoxidharzindustrie verzeichnet die größten Verluste: Das knappe Spotangebot an Bisphenol A hat zu einem geringen Anstieg der Marktpreise geführt, die schwache Nachfrage und der Kostendruck haben jedoch zu einer geringen Rentabilität der Epoxidharzindustrie geführt.

3. Marktprognosefür die Phenol-Industriekette im Januar

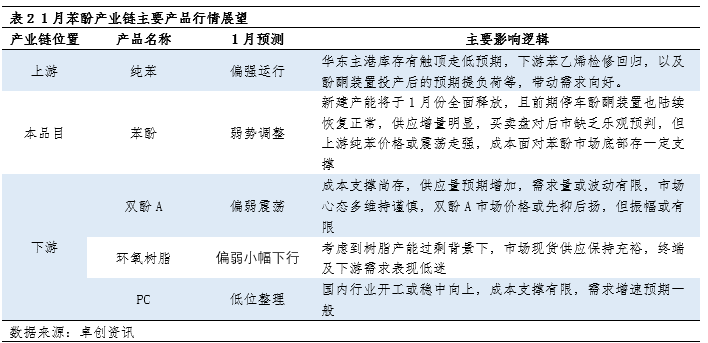

Es wird erwartet, dass der Markttrend der Phenolindustriekette im Januar einen gemischten Trend mit Höhen und Tiefen aufweisen wird:

1. Starker Upstream-Betrieb von reinem Benzol: Es wird erwartet, dass die Lagerbestände im wichtigsten Hafen Ostchinas steigen und fallen werden, während die Downstream-Nachfrage steigt, was den Preis von reinem Benzol etwas stützt.

2. Der Druck der nachgelagerten Industrie bleibt unverändert: Obwohl einige Industrien wie die Styrol- und Phenolketon-Wartung zu einer Verbesserung der Nachfrage führen werden, besteht der Angebots- und Nachfragedruck in den nachgelagerten Industrien weiterhin, und die kontinuierliche Freigabe neuer Produktionskapazitäten könnte die Preise weiter drücken.

3. Der gesamte Abwärtsspielraum des Marktes ist begrenzt: Der Übertragungseffekt der Kostenvorteile kann den gesamten Abwärtsspielraum des Marktes begrenzen.

Zusammenfassend war die Phenolindustrie im Dezember einem doppelten Kosten- und Nachfragedruck ausgesetzt, was zu einer insgesamt schlechten Rentabilität führte. Für den Januar wird ein gemischter Markttrend mit Höhen und Tiefen erwartet, der Abwärtsspielraum dürfte jedoch insgesamt begrenzt sein.

Beitragszeit: 02.01.2024