Das Gesamtangebot an GletschernEssigsäureDer Markt ist im August hoch, und einige nachgelagerte Betriebe befinden sich in der Nebensaison, sodass die Nachfrage nach Essigsäure begrenzt sein könnte. Da es in diesem Monat weniger Überholungsunternehmen gibt (nur Shanghai Huayi und Dalian Hengli haben Überholungspläne), bleibt das Angebot hoch und die Fabrikbestände liegen auf einem mittelhohen Niveau. Es ist schwierig, die Preiserhöhung zu unterstützen, da der kurzfristige Markt für Eisessig viele negative Aspekte aufweist.

In den letzten Jahren ist die Produktionskapazität von Eisessig und den wichtigsten nachgelagerten Industrien gestiegen. Die Gewinnübertragung in der Industriekette ist jedoch unausgewogen. Sie wird auch in Zukunft einer der Treiber für Gewinn- und Nachfragewachstum bleiben. Die Lieferkapazität für Eisessig wird voraussichtlich weiter steigen. Dann wird das Gleichgewicht zwischen Angebot und Nachfrage gestört.

Obwohl die Produktionskapazität für Eisessig allmählich zunimmt, zeigt auch der Verbrauch einen Wachstumstrend, doch die Gewinnübertragung in der Industriekette ist nicht ausgewogen und die Gewinnsituation in einigen nachgelagerten Bereichen kann kaum als ideal bezeichnet werden.

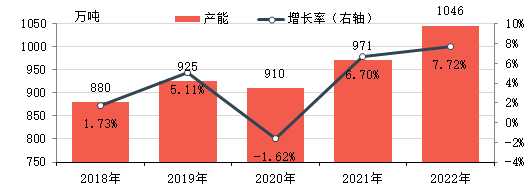

Die Produktionskapazität für Eisessig wird schrittweise erweitert

Im Zeitraum 2018–2022 stieg die Produktionskapazität für Eisessig in China stetig an, unterstützt durch die Entwicklung der nachgelagerten Nachfrage und eine gute Rentabilität. Ab 2022 beträgt die effektive Jahreskapazität für Eisessig 10,46 Millionen Tonnen, ein Anstieg von 18,86 % gegenüber 2018.

In den letzten fünf Jahren verzeichnete der Gesamtpreis für Eisessig einen Aufwärtstrend, der durch die steigende Inlandsnachfrage und einen aktiven Exportmarkt unterstützt wurde. Gleichzeitig blieb die Preisdifferenz zum Rohstoff Methanol meist groß, was zu einer hohen Rentabilität und einer langen Rentabilitätsdauer führte.

In den Jahren 2017–2018 verlief die Inbetriebnahme ausländischer Eisessiganlagen instabil, und der Exportmarkt stützte den Inlandsmarkt. Mit der Verlangsamung der inländischen Eisessigkapazität und dem Ausbau der nachgelagerten Kapazitäten stieg zudem die Nachfrage nach Eisessig, was insgesamt den Anstieg der inländischen Eisessigpreise unterstützte. Obwohl der Trend grundsätzlich dem des Rohstoffs Methanol entspricht, vergrößern sich Preisunterschied und Gewinnspanne weiter. Im Jahr 2018 betrug der durchschnittliche theoretische Bruttogewinn auf dem ostchinesischen Markt etwa 1.753 Yuan/Tonne. In den Jahren 2019–2020 stiegen die inländischen Produktionskapazitäten für Eisessig stetig und das Angebot nahm zu. Aufgrund unerwarteter Faktoren ging die Nachfrage phasenweise zurück. Die inländischen Eisessigpreise sind volatil, und der Preisunterschied zu Methanol verringerte sich teilweise. Im Jahr 2020 betrug der durchschnittliche theoretische Bruttogewinn auf dem ostchinesischen Markt etwa 504 Yuan/Tonne. Obwohl sich im Jahr 2021 sowohl die Preise für Methanol als auch für Eisessig im Aufwärtstrend befinden, steigt der Preis für Eisessig aufgrund der gestiegenen in- und ausländischen Nachfrage und des schrittweisen Rückgangs des Angebots stärker an, wodurch sich der Preisunterschied zwischen beiden weiter vergrößert. Die durchschnittliche jährliche Bruttomarge auf dem ostchinesischen Markt lag bei etwa 399 RMB/Tonne, 41 %.

Obwohl der Gewinn recht beträchtlich war, stieg die Nachfrage im nachgelagerten Bereich kontinuierlich an, was bestehende Hersteller und neue Marktteilnehmer dazu veranlasste, neue Projektpläne für Eisessig zu entwickeln, die größtenteils auch umgesetzt wurden.

Die zukünftige Nachfrage im Downstream-Bereich steigt weiterhin

Für die meisten nachgelagerten Produkte sind weiterhin Pläne zur Schaffung neuer Kapazitäten in der Zukunft vorhanden, die ein kontinuierliches Wachstum der Lieferkapazität für Eisessig vorantreiben.

Von 2021 bis 2022 wird die EVA-Produktionskapazität schnell ausgebaut und die Produkte nähern sich auch dem stark wachsenden VA-Vinylacetat-Gehalt an. Die Nachfrage nach Vinylacetat steigt deutlich, die Produktionskapazität für Vinylacetat wird ausgebaut und es kommt zu einem deutlichen Versorgungsengpass bei Nicht-Calciumcarbid. Seit 2022 wird das Calciumcarbid-Angebot der ursprünglichen Ethylenverbraucher teilweise ergänzt, und Chinas Ethylenacetat-Versorgungsmuster hat sich von einem strukturellen Überschuss zu einem strukturellen Spannungsfeld gewandelt. EVA erwägt aufgrund der gestiegenen Schwierigkeiten und Kosten des Einkaufs für die Verbraucher teilweise den Eigenbau von Ethylenacetat. Bis dahin sind mehrere Projekte im Bau und die Produktionskapazität für Ethylenvinylacetat wird 2023 freigegeben.

Ethylacetat ist auch eines der wichtigsten Folgeprodukte von Eisessig. In den letzten Jahren war der Widerspruch zwischen Angebot und Nachfrage bei Ethylacetat deutlich, und die Kapazitätswachstumsrate ist relativ langsam. 2022–2023 werden neue Kapazitäten vor allem in bestehenden Unternehmen geschaffen, hauptsächlich um den Branchenanteil zu vergrößern, die Kosten weiter zu senken und die Effizienz zu verbessern. Da der aktuelle Integrationstrend in der petrochemischen Industrie immer deutlicher wird, planen einige Unternehmen den Bau neuer Ethylacetat-Anlagen, um die industrielle Kette zu erweitern. Aufgrund des einfachen Herstellungsprozesses von Ethylacetat, des schnellen Wechsels der inländischen Ausrüstung und der flexiblen Produktion, die hauptsächlich auf Kosten- und Nachfrageänderungen basiert, war die Produktionswachstumsrate in den letzten Jahren jedoch langsam.

Bei Essigsäureanhydrid gab es in den letzten Jahren sowohl neue als auch veraltete Anlagen, und das Gesamtangebot zeigt einen Wachstumstrend. Aus Sicht der Verbrauchsstruktur wird es hauptsächlich zur Herstellung von Acetatfasern, pharmazeutischen Zwischenprodukten, Pestizidzwischenprodukten, Gewürzen, Farbstoffen, Lebensmittelzusätzen, chemischen Dehydrationsmitteln und anderen Bereichen verwendet. Einige inländische Essigsäurefaserfabriken sind mit Essigsäureanhydridanlagen ausgestattet, und die Integration in andere Bereiche ist nicht hoch. Auch in Zukunft werden Essigsäureanhydridanlagen gebaut. Ningxia Donghe plant, in der zweiten Jahreshälfte 150.000 Tonnen in Betrieb zu nehmen. Henan Ruibai plant ebenfalls den Bau einer neuen Essigsäureanhydridanlage, und die Produktionskapazität der Branche wird voraussichtlich weiter steigen. Essigsäureanhydrid hat ein breites Spektrum an nachgelagerten Bereichen, und auf der Nachfrageseite besteht noch etwas Wachstumspotenzial. Mit der Erhöhung der Produktionskapazität wird die Branche jedoch zunehmend wettbewerbsfähiger.

Weitere neue Projekte für Eisessig in der Zukunft, das Gleichgewicht von Angebot und Nachfrage könnte gestört werden

Die bessere Gewinnentwicklung der letzten Jahre sowie die kontinuierlich steigende Nachfrage im nachgelagerten Bereich sorgen dafür, dass auch das Angebot an Eisessig weiter an Dynamik gewinnt, und die nächsten drei Jahre bilden da keine Ausnahme.

Die obige Tabelle zeigt einige der neuen Kapazitätspläne für Eisessig in den nächsten drei Jahren. Neben den Neubau- und Erweiterungsplänen einiger Unternehmen ist auch hier ein relativ hohes zukünftiges Kapazitätswachstum zu erwarten. Zwar wird auch die nachgelagerte Nachfrage nachhaltig steigen, doch ob sie das zusätzliche Angebot an Eisessig vollständig aufnehmen kann, bleibt abzuwarten. Es ist nicht auszuschließen, dass es in China zu Überkapazitäten bei Eisessig kommt.

Chemwinist ein Handelsunternehmen für chemische Rohstoffe in China mit Sitz in Shanghai Pudong New Area und einem Netzwerk aus Häfen, Terminals, Flughäfen und Schienentransport sowie Lagerhäusern für Chemikalien und gefährliche Chemikalien in Shanghai, Guangzhou, Jiangyin, Dalian und Ningbo Zhoushan, China. Das Unternehmen lagert das ganze Jahr über mehr als 50.000 Tonnen chemischer Rohstoffe und ist mit ausreichender Versorgung ausgestattet. Käufe und Anfragen sind willkommen. ChemwinE-Mail:service@skychemwin.comWhatsApp: 19117288062 Tel: +86 4008620777 +86 19117288062

Veröffentlichungszeit: 16. August 2022