Der Bisphenol-A-Markt ist immer wieder gefallen, die gesamte Industriekette ist in einem schlechten Zustand, es gibt Schwierigkeiten bei der Unterstützung der Endkunden, die Nachfrage ist schwach. Zusammen mit dem Einbruch des Ölpreises hat die Industriekette negative Emissionen verursacht, dem Markt fehlt eine wirksame und gute Unterstützung, und es wird erwartet, dass der Markt kurzfristig noch Spielraum nach unten hat.

Die Marktpreise für Epichlorhydrin sind gefallen. Die Rohstoffpreise für Propylen und Glycerin sind in letzter Zeit gesunken, die Kostenunterstützung ist geschwächt, die Nachfrage nach nachgelagerten Produkten ist schwach. In Verbindung mit der Neubelebung einiger Geräte hat sich der Marktrückgang ausgeweitet, die Wareninhaber geben Gewinnlieferungen ab, der Verhandlungsschwerpunkt auf dem Epichlorhydrinmarkt ist gesunken und liegt bei 16.000 Yuan/Tonne.

DerEpoxidharzDer Rohstoffmarkt ist offensichtlich, die pessimistische Mentalität ist nach wie vor stark ausgeprägt und die Kauflust ist sehr gering, was zu Druck auf die Harzlieferungen der Fabriken führt. Die Preise sind weiterhin niedrig und extrem niedrig, und es gibt Preise ohne Marktlage, die ernster ist. Der Epoxidharzmarkt wird voraussichtlich auch in Zukunft weiter fallen.

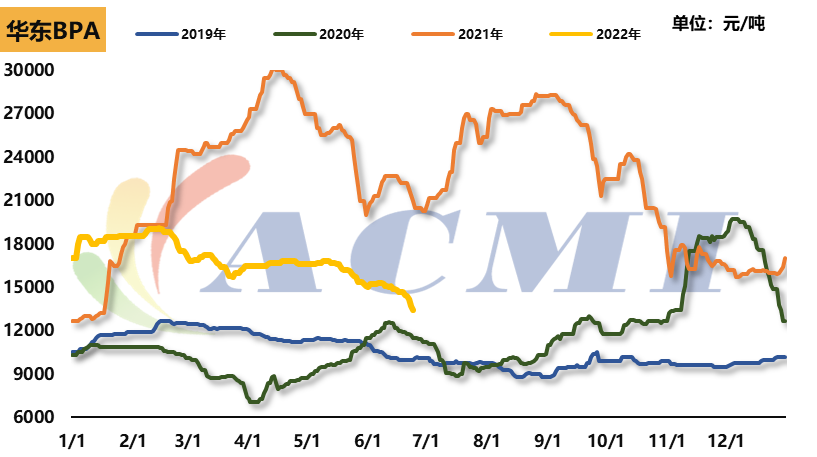

Bisphenol A

Datenquelle: CERA/ACMI

Preis: In der vergangenen Woche verzeichnete der inländische Markt für Bisphenol A einen starken Rückgang. Am 24. Juni lag der Referenzpreis für Bisphenol A in Ostchina bei rund 13.400 Yuan pro Tonne, 1.300 Yuan weniger als in der Vorwoche. In dieser Woche endeten die beiden Auktionen von Zhejiang Petrochemical in einer Runde. Der Gesamtpreis sank um rund 1.200 Yuan pro Tonne. Insbesondere der Auktionspreis am Donnerstag fiel um fast 1.000 Yuan, was zu einer rapiden Verschlechterung der Marktatmosphäre führte. Der Marktpreis für Bisphenol A sank weiter. Gemessen an den theoretischen Kostenwerten lag der Preis für Bisphenol A unter der Kostengrenze.

Rohstoffe: Der Markt für Phenolketon ist letzte Woche weiter rückläufig. Der letzte Referenzpreis für Aceton wurde vorübergehend bei 5650 Yuan pro Tonne stabilisiert, und der letzte Referenzpreis für Phenol lag bei 10650 Yuan pro Tonne, was einem Rückgang von etwa 300 Yuan gegenüber der Vorwoche entspricht.

Nachfrage: Der Rückgang bei Epoxidharz und PC im Downstream-Bereich hat sich verstärkt, insbesondere bei Epoxidharz. Lastabwurf im Mainstream-Werk, Abschaltung einiger Einheiten wegen Wartungsarbeiten, synchronisierte Abwärtsverschiebung in der Industriekette

Ausrüstung: Die Ausrüstung von Nantong Xingchen wurde wegen Wartungsarbeiten abgeschaltet und die allgemeine Öffnungsrate der Industrieausrüstung lag bei etwa 70 %.

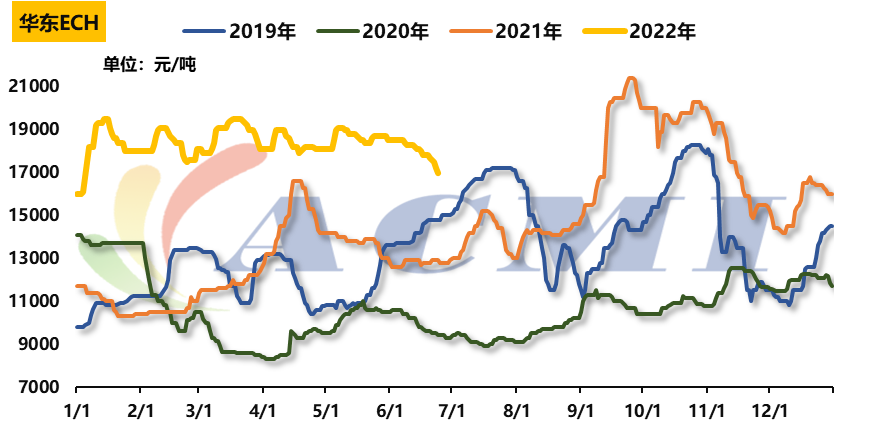

Epichlorhydrin

Datenquelle: CERA/ACMI

Preis: Der inländische Epichlorhydrinmarkt war letzte Woche weiter rückläufig: Am 24. Juni lag der Referenzpreis für Epichlorhydrin auf dem ostchinesischen Markt bei 17.000 Yuan pro Tonne und der Rohstoffpreis fiel im Vergleich zur letzten Woche um 800 Yuan.

Rohstoffe: Der letzte Referenzpreis für Propylen lag bei 7.750 RMB pro Tonne, 150 RMB weniger als letzte Woche; der letzte Referenzpreis für 99,5%iges Glycerin in Ostchina lag bei 12.400 RMB pro Tonne, 400 RMB weniger als letzte Woche

Nachfrage: Die Neugründungsrate der Epoxidharzindustrie ging deutlich zurück. Kurz vor dem Rückgang sank die Nachfrage weiter, und der Transportdruck auf die Epichlorhydrin-Hersteller nahm zu, hauptsächlich aufgrund niedrigerer Preise und der Abwicklung von Positionen. Darüber hinaus plant die Propylenverarbeitungsanlage Jiangsu Haixing (130.000 Tonnen pro Jahr) kurzfristig den Neustart, was sich negativ auf den Markt auswirkt.

Anlagen: Hebei Jiao (60.000 t/Jahr) wieder in Betrieb genommen, Jiangsu Haixing (130.000 t/Jahr) soll bis Ende Juli wieder in Betrieb gehen; Shandong Xinyue (60.000 t/Jahr) außer Betrieb, Jiangsu Ruiheng (150.000 t/Jahr) wegen Wartungsarbeiten außer Betrieb, Shandong Binhua (75.000 t/Jahr) außer Betrieb; die Gesamtauslastung des Sektors liegt bei etwa 50 %.

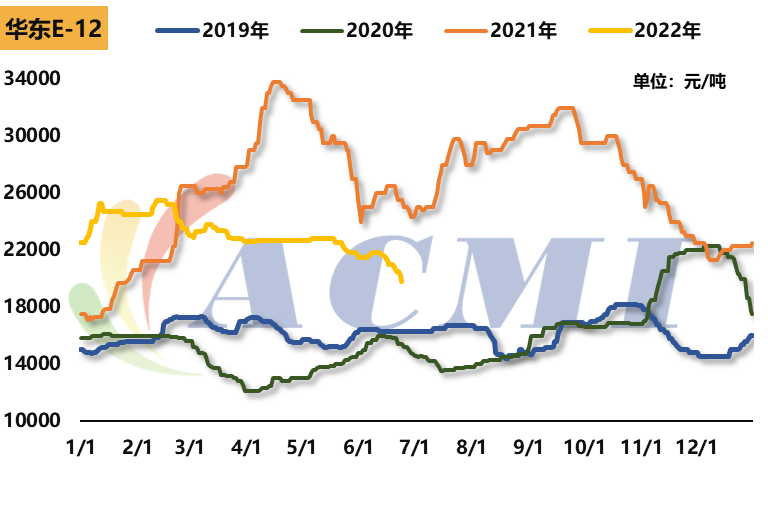

Epoxidharz

Datenquelle: CERA/ACMI

Preis: Letzte Woche gab es auf den Märkten für Epoxidharze zwei Arten von starken Rückgängen: Am 24. Juni lag der Referenzpreis für flüssiges Epoxidharz in Ostchina bei 22.500 RMB/t, 1.000 RMB weniger als in der Vorwoche; der Referenzpreis für festes Epoxidharz lag bei 19.800 RMB/t, 1.200 RMB weniger als in der Vorwoche.

Rohstoffe: Die Epoxidharz-Industriekette erlebte diese Woche einen panischen Einbruch. Bisphenol A fiel innerhalb einer Woche um 1.300 RMB/Tonne, Epichlorhydrin um 800 RMB/Tonne, meist ohne Volumenverlust. Die Kostenunterstützung für Epoxidharz schwächte sich stark ab, und die nachgelagerten Käufe waren während der Abwärtsphase des Marktes noch unzureichender.

Nachfrage: Zu Beginn dieser Woche zeigte der Markt für Epoxidharze weiterhin einen Abwärtstrend. Die Preise für flüssige und feste Epoxidharze sind bis zur Selbstkostengrenze gesunken, und einige Fabriken haben aufgrund des Lagerdrucks Stilllegungen und Wartungsarbeiten angekündigt, während die übrigen Unternehmen ihre Produktionsauslastung reduziert haben, um Risiken zu vermeiden.

Andere Flüssigharzfabriken haben die negative Belastung reduziert und die Gesamtstartrate von Flüssigharz liegt bei etwa 50 %, die Startrate von Festharz beträgt 3–4 %.

Chemwin ist ein Handelsunternehmen für chemische Rohstoffe in China mit Sitz im Shanghai Pudong New Area, das über einen Hafen, eine Werft, einen Flughafen und ein Schienenverkehrsnetz verfügt, sowie in Shanghai, Guangzhou, Jiangyin, Dalian und Ningbo Zhoushan in China mit Lagern für Chemikalien und gefährliche Chemikalien und einer ganzjährigen Lagerkapazität von mehr als 50.000 Tonnen chemischer Rohstoffe sowie einer ausreichenden Warenversorgung.chemwin E-mail: service@skychemwin.com whatsapp:19117288062 Phone:+86 4008620777 +86 19117288062

Veröffentlichungszeit: 28. Juni 2022