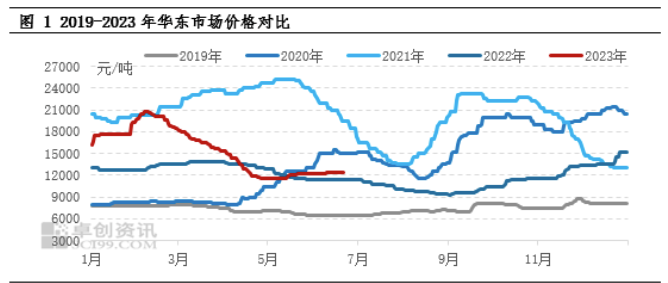

Seit 2023 unterliegt der MIBK-Markt erheblichen Schwankungen. Am Beispiel des Marktpreises in Ostchina beträgt die Amplitude der Höchst- und Tiefstwerte 81,03 %. Der Haupteinflussfaktor ist die Einstellung des MIBK-Betriebs durch Zhenjiang Li Changrong High Performance Materials Co., Ltd. Ende Dezember 2022, was zu einer Reihe von Marktveränderungen führte. In der zweiten Jahreshälfte 2023 wird die inländische MIBK-Produktionskapazität weiter ausgebaut, und es wird erwartet, dass der MIBK-Markt unter Druck geraten wird.

Preisüberprüfung und die logische Analyse dahinter

Während der Aufwärtsphase (21. Dezember 2022 bis 7. Februar 2023) stiegen die Preise um 53,31 %. Hauptgrund für den rasanten Preisanstieg ist die Nachricht über die Stilllegung der Anlagen von Li Changrong in Zhenjiang. Gemessen an der absoluten Produktionskapazität verfügt Li Changrong in Zhenjiang mit 38 % über die größte Produktionskapazität in China. Die Stilllegung der Anlagen von Li Changrong hat bei den Marktteilnehmern Bedenken hinsichtlich künftiger Lieferengpässe geweckt. Daher suchen sie aktiv nach Nachschub, was zu einem deutlichen Anstieg der Marktpreise führte.

Während der Abwärtsphase (8. Februar bis 27. April 2023) fielen die Preise um 44,1 %. Der Hauptgrund für den anhaltenden Preisverfall ist der geringere Endverbrauch als erwartet. Mit der Freigabe neuer Produktionskapazitäten und dem Anstieg des Importvolumens nimmt der soziale Lagerdruck allmählich zu, was zu einer instabilen Mentalität unter den Marktteilnehmern führt. Daher verkauften sie ihre Waren aktiv, und die Marktpreise sanken weiter.

Da der MIBK-Preis auf ein niedrigeres Niveau fällt (28. April bis 21. Juni 2023), steigt die Wartung mehrerer Anlagen in China. In der zweiten Maihälfte sind die Lagerbestände der Produktionsunternehmen kontrollierbar, und das oben genannte Angebot erhöht das Versandvolumen. Die Anlauflast der wichtigsten nachgelagerten Antioxidantienindustrie ist jedoch nicht hoch, und die allgemeinen Aufwärtserwartungen sind verhalten. Bis Anfang Juni unterstützte die frühe quantitative Beschaffung der nachgelagerten Extraktionsindustrie aufgrund der Veröffentlichung neuer Produktionskapazitätspläne den Anstieg des Transaktionsfokus, der im Vergleich zum ersten Halbjahr um 6,89 % zurückging.

Die Produktionskapazität wird in der zweiten Jahreshälfte weiter ausgebaut und das Angebotsmuster wird sich ändern

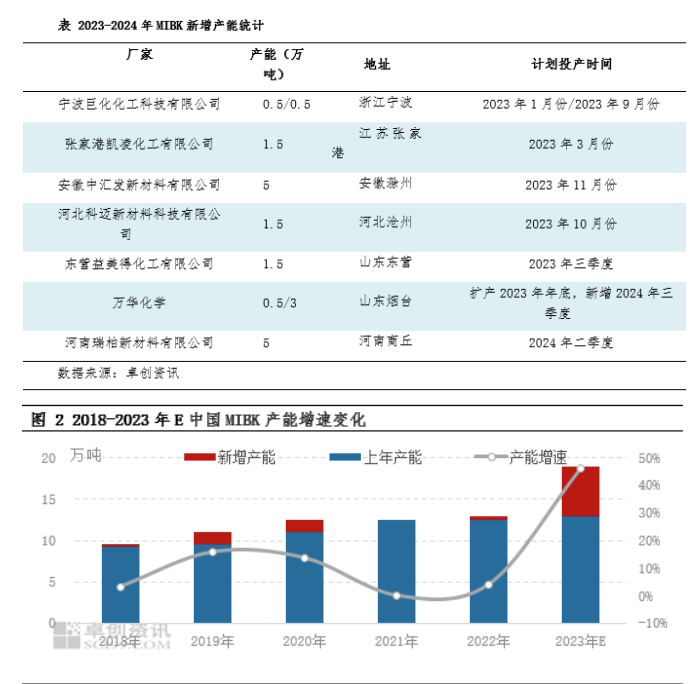

Im Jahr 2023 wird Chinas MIBK-Produktionskapazität 110.000 Tonnen betragen. Ohne Berücksichtigung der Parkkapazität von Li Changrong wird erwartet, dass sich die Produktionskapazität im Vergleich zum Vorjahr um 46 % erhöht. Im ersten Quartal 2023 wurden zwei neue Produktionsunternehmen, Juhua und Kailing, eröffnet, die ihre Produktionskapazität um 20.000 Tonnen erweiterten. In der zweiten Jahreshälfte 2023 plant China MIBK die Freigabe von 90.000 Tonnen neuer Produktionskapazitäten, nämlich Zhonghuifa und Kemai. Darüber hinaus ist die Erweiterung von Juhua und Yide abgeschlossen. Bis Ende 2023 wird die inländische MIBK-Produktionskapazität voraussichtlich 190.000 Tonnen erreichen, wobei der Großteil im vierten Quartal in Betrieb genommen wird. Der Angebotsdruck könnte allmählich spürbar werden.

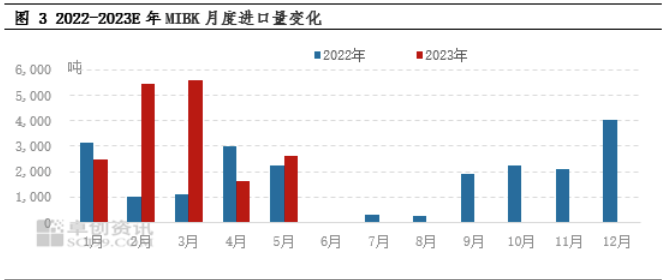

Laut Zollstatistik importierte China von Januar bis Mai 2023 insgesamt 17.800 Tonnen MIBK, was einem Anstieg von 68,64 % gegenüber dem Vorjahr entspricht. Der Hauptgrund dafür ist, dass das monatliche Importvolumen im Februar und März 5.000 Tonnen überstieg. Hauptgrund ist die Abstellung der Anlagen von Li Changrong in Zhenjiang, was dazu führte, dass Zwischenhändler und einige nachgelagerte Kunden aktiv nach Importquellen zur Ergänzung suchten, was zu einem deutlichen Anstieg des Importvolumens führte. Später ist der Preisunterschied zwischen dem Inlands- und dem Auslandsmarkt aufgrund der schwachen Inlandsnachfrage und der Schwankungen des RMB-Wechselkurses relativ gering. Angesichts der Expansion von MIBK in China wird erwartet, dass das Importvolumen in der zweiten Jahreshälfte deutlich zurückgehen wird.

Die Gesamtanalyse zeigt, dass China im ersten Halbjahr 2023 zwar zwei neue Produktionskapazitäten freigegeben hat, das Produktionswachstum nach der Investition in die neuen Produktionskapazitäten jedoch nicht mit den Produktionsausfällen nach der Stilllegung der Anlagen von Li Changrong Schritt halten kann. Die inländische Angebotslücke ist hauptsächlich auf die Ergänzung des Importangebots zurückzuführen. In der zweiten Jahreshälfte 2023 wird die Produktion inländischer MIBK-Anlagen weiter zunehmen, und die spätere Preisentwicklung von MIBK wird sich am Produktionsfortschritt neuer Anlagen orientieren. Insgesamt kann das Marktangebot im dritten Quartal nicht vollständig ergänzt werden. Analysen zufolge wird sich der MIBK-Markt voraussichtlich innerhalb der Spanne konsolidieren, und nach einer konzentrierten Expansion im vierten Quartal werden die Marktpreise unter Druck geraten. Während der Aufwärtsphase (21. Dezember 2022 bis 7. Februar 2023) stiegen die Preise um 53,31 %. Der Hauptgrund für den schnellen Preisanstieg ist die Nachricht vom Parken der Anlagen von Li Changrong in Zhenjiang. Gemessen an der absoluten Produktionskapazität verfügt Zhenjiang Li Changrong mit 38 % über die größte Produktionskapazität in China. Die Stilllegung der Li Changrong-Anlagen hat bei den Marktteilnehmern Bedenken hinsichtlich künftiger Lieferengpässe geweckt. Daher suchen sie aktiv nach zusätzlichem Angebot, was zu einem deutlichen Anstieg der Marktpreise führte.

Veröffentlichungszeit: 27. Juni 2023