DerAcrylnitrilDie Branche hat im Jahr 2022 einen Kapazitätsfreigabezyklus eingeleitet, bei dem die Kapazität im Vergleich zum Vorjahr um mehr als 10 % zunahm und der Angebotsdruck zunahm. Gleichzeitig sehen wir, dass die Nachfrageseite aufgrund der Epidemie nicht so gut ist, wie sie sein sollte, und die Branche vom Abwärtstrend dominiert wird, wobei Lichtblicke schwer zu finden sind.

Datenquelle: Goldlink

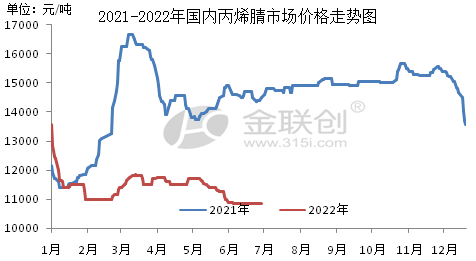

Der inländische Acrylnitrilmarkt verzeichnete im ersten Halbjahr 2022 zunächst einen Rückgang, gefolgt von starken Schwankungen. Am Beispiel des ostchinesischen Marktes lag der Durchschnittspreis im ersten Halbjahr 2022 bei 11.455 RMB/Tonne, ein Rückgang von 21,29 % gegenüber dem Vorjahr. Der Höchstpreis lag im Januar bei 13.100 RMB/Tonne, der Tiefstpreis im Juni bei 10.800 RMB/Tonne.

Die wichtigsten Faktoren, die den Markt beeinflussen, sind:

I. Angebotssteigerung. 2022 ist weiterhin ein Jahr konzentrierter Expansion im Inland für Acrylnitril. Zwei Acrylnitrilanlagen mit einer Gesamtkapazität von 390.000 Tonnen pro Jahr werden in Betrieb genommen, darunter Lihua Yi (260.000 Tonnen pro Jahr) und Tianchen Qixiang (130.000 Tonnen pro Jahr). Obwohl das Exportvolumen von Januar bis Mai im Vergleich zum Vorjahr um 12,1 % stieg, entwickelten sich Angebot und Nachfrage weiterhin eher locker.

Zweitens führte das Wiederauftreten der Epidemie zu einem erhöhten Druck auf die Lagerbestände der Fabriken. Seit Beginn des Jahres 2022 herrschte ständig ein Überangebot. Nachdem sich die Auswirkungen des Ausbruchs Ende des ersten Quartals bemerkbar machten, beschleunigte sich die Anhäufung von Lagerbeständen in Unternehmen und Gesellschaft. Die Logistik in Ostchina und Shandong kam praktisch zum Erliegen. Außerdem kam es in weiten Teilen der nachgelagerten Bereiche zu Reduzierungen und Stilllegungen. Nach dem Nachfragerückgang stieg der Lagerdruck in den Acrylnitrilfabriken, und die Preisförderungspolitik führte zu weiteren Preissenkungen.

Drittens ist das Nachfragewachstum in der nachgelagerten Industrie begrenzt. Im ersten Halbjahr 2022 wurde das neue LG Huizhou-Werk mit einer Kapazität von 150.000 Tonnen/Jahr für ABS eröffnet, wobei nur 37.500 Tonnen/Jahr an Acrylnitril-Rohstoffen verwendet wurden. Das Wachstum der nachgelagerten Kapazität ist also geringer als das Wachstum der Rohstoffe. Daher liegt die durchschnittliche Eröffnung von Acrylnitril-Werken im ersten Halbjahr bei fast 80 %, was auf den Verkaufsdruck der Werke hinweist.

In der zweiten Jahreshälfte 2022 wird der chinesische Acrylnitrilmarkt weiterhin schwach schwanken, und der allgemeine Anpassungsspielraum ist relativ begrenzt. Zudem wurde die Produktionskapazität für Acrylnitril in der zweiten Jahreshälfte deutlich erhöht, und die Menge der gelieferten Rohstoffe dürfte weiter steigen. Es wird jedoch erwartet, dass nur im nachgelagerten Bereich ABS neue Anlagen in Betrieb genommen werden, und die Gesamtnachfrage ist begrenzt. Aufgrund des Missverhältnisses zwischen Angebot und Nachfrage werden die Widersprüche zwischen Angebot und Nachfrage bei Acrylnitril weiter zunehmen. Da die Fabrikeröffnungen zudem schwer zu steigern sind, werden Unternehmen mit größeren Kapazitäten negative Kaufentscheidungen treffen. Da Acrylnitril meist unter der Kostengrenze liegt, muss die Entwicklung des Rohstoffs Propylen weiterhin im Auge behalten werden. Die Werksabgabepreise (Marktpreise) werden in den wichtigsten Regionen voraussichtlich zwischen 10.000 und 12.000 RMB/t liegen, wobei der Höhepunkt voraussichtlich im August erreicht wird.

Auf dem chinesischen Acrylnitrilmarkt ist der Rohstoff Propylen in der zweiten Jahreshälfte 2022 der wichtigste Einflussfaktor für Preisschwankungen. Da ein deutlicher Ausbau der Produktionskapazitäten in der zweiten Jahreshälfte absehbar ist, ist eine deutliche Preiserholung in der zweiten Jahreshälfte kaum zu erwarten. Daher wird der Preis des Rohstoffs Propylen der entscheidende Faktor für den Acrylnitrilpreis sein. Bleibt der Propylenpreis bei 8.000 RMB/t, wird ein weiterer Preisverfall für Acrylnitril kaum möglich sein. Sinkt der Propylenpreis jedoch weiter, besteht aufgrund des Überangebots weiterhin die Möglichkeit eines Preisrückgangs für Acrylnitril.

Von 2022 bis 2023 werden in China jährlich 1,38 Millionen Tonnen Acrylnitril-Anlagen gebaut. Viele davon sind Raffinerien und chemisch integrierte Anlagen, die voraussichtlich in Betrieb genommen werden. Allerdings entwickelt sich nur ABS im Downstream-Bereich rasant, da Acryl und Acrylamid noch in einem schwachen Zustand sind, was unweigerlich zu einem Überangebot führen wird. Es wird erwartet, dass in den nächsten drei Jahren mit dem Ausbau der Acrylnitril-Kapazitäten die Gewinne der Branche sinken und einige Neuanlagen mit Verzögerungen und Stilllegungen konfrontiert sein werden.

Chemwin is a chemical raw material trading company in China, located in Shanghai Pudong New Area, with port, wharf, airport and railway transportation network, and in Shanghai, Guangzhou, Jiangyin, Dalian and Ningbo Zhoushan in China, with chemical and dangerous chemical warehouses, with a year-round storage capacity of more than 50,000 tons of chemical raw materials, with sufficient supply of goods.chemwin E-mail: service@skychemwin.com whatsapp:19117288062 Phone:+86 4008620777 +86 19117288062

Veröffentlichungszeit: 29. Juni 2022