1.Marktlage: Stabilisierung und Anstieg nach kurzem Rückgang

Nach den Maifeiertagen erlebte der Epoxidpropanmarkt einen kurzen Rückgang, zeigte dann aber eine Stabilisierungstendenz und einen leichten Aufwärtstrend. Diese Entwicklung ist nicht zufällig, sondern wird von mehreren Faktoren beeinflusst. Erstens ist während der Ferienzeit die Logistik eingeschränkt und die Handelsaktivität nimmt ab, was zu einem stetigen Rückgang der Marktpreise führt. Mit dem Ende der Ferien erholte sich der Markt jedoch wieder und einige Produktionsunternehmen schlossen Wartungsarbeiten ab, was zu einem Rückgang des Marktangebots und steigenden Preisen führte.

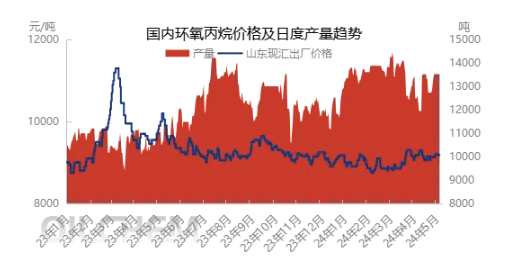

Konkret ist der Spotpreis ab Werk in der Region Shandong seit dem 8. Mai auf 9.230 bis 9.240 Yuan/Tonne gestiegen, ein Anstieg von 50 Yuan/Tonne im Vergleich zur Ferienzeit. Obwohl diese Veränderung nicht signifikant ist, spiegelt sie einen Wandel der Marktstimmung von pessimistisch zu vorsichtig und optimistisch wider..

2.Ostchina-Versorgung: Die angespannte Lage entspannt sich allmählich

Aus Angebotssicht wurde ursprünglich erwartet, dass die HPPO-Anlage von Ruiheng New Materials mit einer Kapazität von 400.000 Tonnen/Jahr nach den Feiertagen ihren Betrieb wieder aufnehmen würde, tatsächlich kam es jedoch zu einer Verzögerung. Gleichzeitig wurde die PO/SM-Anlage von Sinochem Quanzhou mit einer Kapazität von 200.000 Tonnen/Jahr während der Feiertage vorübergehend geschlossen und soll Mitte des Monats wieder normal funktionieren. Die aktuelle Kapazitätsauslastung der Branche liegt bei 64,24 %. Ostchina hat weiterhin mit dem Problem der kurzfristigen Unterversorgung mit Spotware zu kämpfen, während die Nachfrage der nachgelagerten Unternehmen nach der Wiederaufnahme ihrer Arbeit nach den Feiertagen relativ starr ist. Angesichts der erheblichen Preisunterschiede zwischen Nord- und Südchina bei Epoxidpropan konnte die Warenverteilung vom Norden in den Süden den während der Feiertage bei den Fabriken im Norden aufgebauten Angebotsdruck wirksam verringern, und der Markt erholte sich von schwach zu stark, wobei die Notierungen leicht anstiegen.

Ruiheng New Materials wird voraussichtlich dieses Wochenende schrittweise mit der Auslieferung beginnen, das normale Volumenwachstum wird jedoch noch einige Zeit auf sich warten lassen. Die Wiederinbetriebnahme der Satellitenpetrochemie und die Wartung von Zhenhai Phase I sind vorläufig für den 20. Mai geplant und überschneiden sich im Wesentlichen, was zu diesem Zeitpunkt einen gewissen Absicherungseffekt für das Angebot haben wird. Obwohl in Ostchina zukünftig mit Steigerungen gerechnet wird, ist der tatsächliche Volumenanstieg in diesem Monat relativ begrenzt. Das knappe Spotangebot und die hohen Preisunterschiede dürften sich bis zum Monatsende etwas entspannen und im Juni allmählich wieder normalisieren. In diesem Zeitraum dürfte das knappe Warenangebot in Ostchina den gesamten Epoxidpropanmarkt weiterhin stützen, mit begrenztem Spielraum für Preisschwankungen.

3.Rohstoffkosten: Begrenzte Schwankungen, aber Aufmerksamkeit erforderlich

Aus Kostensicht hat sich der Propylenpreis in letzter Zeit relativ stabil entwickelt. Während der Feiertage erholte sich der Preis für Flüssigchlor innerhalb des Jahres auf ein hohes Niveau, verzeichnete jedoch nach den Feiertagen aufgrund des Widerstands der nachgelagerten Märkte einen gewissen Preisrückgang. Aufgrund von Schwankungen bei einzelnen Geräten vor Ort wird jedoch erwartet, dass sich der Preis für Flüssigchlor in der zweiten Wochenhälfte wieder leicht erholt. Derzeit liegen die theoretischen Kosten der Chlorhydrinmethode im Bereich von 9.000 bis 9.100 Yuan/Tonne. Mit dem leichten Preisanstieg für Epichlorhydrin hat die Chlorhydrinmethode begonnen, wieder leicht profitabel zu werden, diese Profitabilität reicht jedoch noch nicht aus, um eine starke Marktunterstützung zu bilden.

Es besteht die Möglichkeit eines leichten Aufwärtstrends beim Propylenpreis in der Zukunft. Angesichts der Wartungspläne für einige Anlagen der Chloralkaliindustrie im Mai ist mit einem gewissen Aufwärtstrend der Marktkosten zu rechnen. Da die Unterstützung für einen leichten Anstieg der Lieferanten in den mittleren bis späten Monaten jedoch nachlässt, könnte die Unterstützung der Marktkosten allmählich zunehmen. Daher werden wir die Entwicklung dieses Trends weiterhin beobachten.

4.Downstream-Nachfrage: Stabiles Wachstum, aber Schwankungen

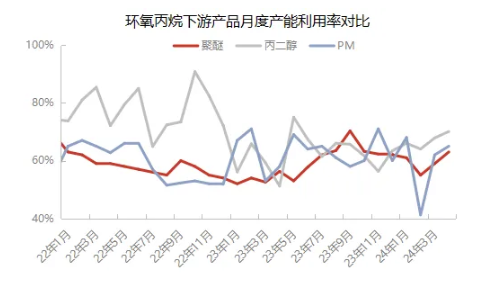

Was die nachgelagerte Nachfrage betrifft, so zeigen Rückmeldungen aus der Polyetherindustrie nach den Maifeiertagen, dass die Zahl neuer Aufträge vorübergehend begrenzt ist. Insbesondere das Auftragsvolumen in der Region Shandong bleibt auf einem durchschnittlichen Niveau, während die Marktnachfrage in Ostchina aufgrund des hohen Preises für Epoxidpropan relativ verhalten erscheint und die Endkunden eine abwartende Haltung einnehmen. Einige Kunden warten auf ein erhöhtes Angebot an Epoxidpropan, um günstigere Preise zu erzielen. Der aktuelle Marktpreistrend ist jedoch steigend, aber kaum fallend, und die meisten wichtigen Kunden kaufen weiterhin. Gleichzeitig entwickeln einige Kunden Widerstand gegen die hohen Preise und reduzieren ihre Produktionsauslastung leicht, um sich an die Marktentwicklung anzupassen.

Aus Sicht anderer nachgelagerter Branchen befindet sich die Propylenglykoldimethylester-Industrie derzeit in einer Phase umfassender Gewinn- und Verlustrechnung, und die Kapazitätsauslastung der Branche bleibt stabil. Berichten zufolge plant Tongling Jintai Mitte des Monats eine Parkplatzinstandsetzung, die sich auf die Gesamtnachfrage auswirken könnte. Insgesamt ist die Entwicklung der nachgelagerten Nachfrage derzeit relativ schwach.

5.Zukünftige Trends

Kurzfristig wird Ruiheng New Materials in diesem Monat am meisten zum Anstieg des Rohstoffvolumens beitragen. Es wird erwartet, dass diese Zuwächse in der mittleren und späten Phase schrittweise auf den Markt kommen. Gleichzeitig werden andere Bezugsquellen einen gewissen Absicherungseffekt erzeugen, sodass sich das Gesamtvolumen im Juni konzentriert. Aufgrund günstiger Faktoren auf der Angebotsseite wird jedoch erwartet, dass der Markt trotz einer möglichen Abschwächung der Unterstützung in der Mitte und Ende des Monats weiterhin ein gewisses Maß an Unterstützung bietet. Aufgrund der relativ stabilen und starken Kosten wird erwartet, dass sich der Preis für Epoxidpropan im Mai hauptsächlich im Bereich von 9.150 bis 9.250 Yuan/Tonne bewegen wird. Auf der Nachfrageseite wird ein passiver und starrer Nachfragetrend erwartet. Daher sollte der Markt die Volatilität und den Rückkauf wichtiger Geräte wie Ruiheng, Satellite und Zhenhai genau beobachten, um weitere Markttrends zu bewerten.

Bei der Bewertung künftiger Markttrends sollten folgende Risikofaktoren besonders berücksichtigt werden: Erstens kann es zu Unsicherheiten hinsichtlich des Zeitpunkts der Geräteflächenerweiterung kommen, was sich direkt auf das Marktangebot auswirken kann. Zweitens kann Kostendruck die Produktionsbereitschaft der Unternehmen mindern und damit die Angebotsstabilität des Marktes beeinträchtigen. Drittens ist die tatsächliche Nachfrageentwicklung ein Schlüsselfaktor für die Marktpreisentwicklung. Marktteilnehmer sollten Veränderungen dieser Risikofaktoren aufmerksam beobachten, um rechtzeitig Anpassungen vornehmen zu können.

Veröffentlichungszeit: 10. Mai 2024