Im dritten Quartal war das Angebot und die Nachfrage auf dem Acrylnitrilmarkt schwach, der Kostendruck in der Fabrik war offensichtlich und der Marktpreis erholte sich nach einem Rückgang. Es wird erwartet, dass die nachgelagerte Nachfrage nach Acrylnitril im vierten Quartal steigen wird, aber die eigene Kapazität wird weiter ausgebaut, und dieAcrylnitril-Preiskönnte niedrig bleiben.

Acrylnitrilpreise erholten sich nach Rückgang im dritten Quartal

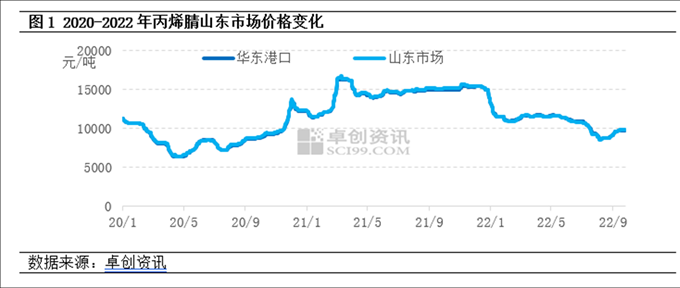

Das dritte Quartal 2022 verzeichnete nach dem Rückgang im dritten Quartal 2022 einen Aufschwung. Angebot und Nachfrage nach Acrylnitril gingen im dritten Quartal allmählich zurück, doch der Kostendruck in den Fabriken war deutlich spürbar. Nachdem die Hersteller ihre Wartungs- und Kostensenkungsmaßnahmen intensiviert hatten, verschärfte sich die Preismentalität deutlich. Nach einem Ausbau der Acrylnitrilproduktion um 390.000 Tonnen im ersten Halbjahr dieses Jahres stieg die ABS-Energieproduktion im nachgelagerten Bereich lediglich um 750.000 Tonnen, sodass der Acrylnitrilverbrauch um weniger als 200.000 Tonnen stieg. Angesichts des knappen Angebots in der Acrylnitrilindustrie nahm die Markttransaktionsintensität im Vergleich zum zweiten Quartal leicht ab. Am 26. September lag der Durchschnittspreis für Acrylnitril im dritten Quartal in Shandong bei 9443 Yuan/Tonne, ein Rückgang von 16,5 % gegenüber dem Vormonat.

Angebotsseite: Im ersten Halbjahr dieses Jahres raffinierte Lihua Yijin 260.000 Tonnen Öl, und Tianchen Qixiangs neue Kapazität betrug 130.000 Tonnen. Das Nachfragewachstum im nachgelagerten Bereich blieb hinter dem Angebot zurück. Seit Februar dieses Jahres schreiben Acrylnitrilanlagen weiterhin Verluste, und die Begeisterung einiger Hersteller ließ nach. Im dritten Quartal wurden zahlreiche Acrylnitrilanlagen in Jiangsu Silbang, Shandong Kruer, Jilin Petrochemical und Tianchen Qixiang repariert, wodurch die Industrieproduktion gegenüber dem Vormonat stark zurückging.

Nachfrageseite: Die Rentabilität von ABS hat sich deutlich abgeschwächt, im Juli sogar Geld verloren, und die Begeisterung der Hersteller, mit dem Bau zu beginnen, hat deutlich nachgelassen; Im August gab es im Sommer viel heißes Wetter, und die Startlast der Acrylamidanlage ging leicht zurück; Im September wurde die Northeast Acrylic Fiber Factory überholt, und die Industrie nahm ihren Betrieb mit weniger als 30 % wieder auf

Kosten: Der Durchschnittspreis für Propylen als Hauptrohstoff und synthetisches Ammoniak sank um 11,8 % bzw. 25,1 %

Acrylnitrilpreise könnten im vierten Quartal niedrig bleiben

Angebotsseite: Im vierten Quartal werden voraussichtlich mehrere Acrylnitrilanlagen eingelagert und in Betrieb genommen, darunter 260.000 Tonnen von Liaoning Jinfa, 130.000 Tonnen von Jihua (Jieyang) und 200.000 Tonnen von CNOOC Dongfang Petrochemical. Die Auslastung der Acrylnitrilindustrie ist derzeit relativ niedrig, und eine deutliche Reduzierung der Auslastung im vierten Quartal ist schwierig. Es wird mit einem Anstieg des Acrylnitrilangebots gerechnet.

Nachfrageseite: Die ABS-Kapazität im Downstream-Bereich wird intensiv ausgebaut, die neue Kapazität wird auf 2,6 Millionen Tonnen geschätzt. Darüber hinaus wird erwartet, dass die neue Kapazität von 200.000 Tonnen Butadien-Acrylnitril-Latex in Betrieb genommen wird und die Nachfrage nach Acrylnitril voraussichtlich steigen wird. Allerdings ist der Nachfrageanstieg geringer als der Angebotsanstieg und die Grundversorgung relativ begrenzt.

Auf der Kostenseite: Die Preise für Propylen und synthetisches Ammoniak, die wichtigsten Rohstoffe, dürften nach einem Anstieg wieder fallen, und die Durchschnittspreise im dritten Quartal dürften sich kaum unterscheiden. Die Acrylnitrilfabrik machte weiterhin Verluste, und die Kosten stützten den Acrylnitrilpreis weiterhin.

Der Acrylnitrilmarkt ist derzeit mit Überkapazitäten konfrontiert. Trotz des doppelten Wachstums von Angebot und Nachfrage im vierten Quartal wird erwartet, dass das Nachfragewachstum geringer ausfällt als das Angebot. Das Angebotsdefizit in der Acrylnitrilindustrie hält an, und der Kostendruck bleibt bestehen. Der Acrylnitrilmarkt wird im vierten Quartal keine offensichtlich optimistischen Erwartungen haben, und der Preis dürfte niedrig bleiben.

Veröffentlichungszeit: 28. September 2022