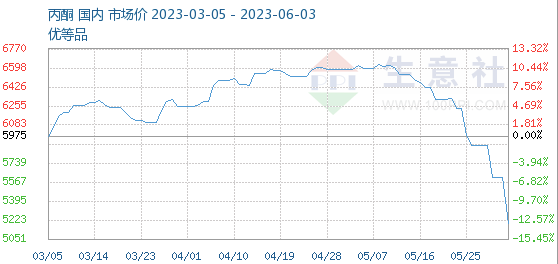

Am 3. Juni lag der Referenzpreis für Aceton bei 5195,00 Yuan/Tonne, ein Rückgang von -7,44 % im Vergleich zum Anfang dieses Monats (5612,50 Yuan/Tonne).

Angesichts des kontinuierlichen Rückgangs des Acetonmarktes konzentrierten sich die Terminalfabriken zu Beginn des Monats hauptsächlich auf die Abwicklung von Verträgen, und die proaktive Beschaffung war unzureichend, was die Freigabe kurzfristiger tatsächlicher Bestellungen erschwerte.

Im Mai sank der Acetonpreis auf dem Inlandsmarkt deutlich. Zum 31. Mai lag der durchschnittliche Monatspreis auf dem ostchinesischen Markt bei 5965 Yuan pro Tonne, ein Rückgang von 5,46 % gegenüber dem Vormonat. Trotz intensiver Wartung der Phenolketonanlagen und geringer Hafenbestände von rund 25000 Tonnen blieb das Gesamtangebot an Aceton im Mai niedrig, die Nachfrage im nachgelagerten Bereich blieb jedoch schleppend.

Bisphenol A: Die Auslastung der Produktionskapazität für Haushaltsgeräte liegt bei etwa 70 %. Cangzhou Dahua betreibt etwa 60 % seiner Anlage mit einer Kapazität von 200.000 Tonnen pro Jahr; die Anlage von Shandong Luxi Chemical mit einer Kapazität von 200.000 Tonnen pro Jahr wurde stillgelegt; die Anlage von Sinopec Sanjing in Shanghai mit einer Kapazität von 120.000 Tonnen pro Jahr wurde am 19. Mai wegen Dampfproblemen im Park für Wartungsarbeiten stillgelegt; die voraussichtliche Wartungsdauer beträgt etwa 10 Tage; Die Auslastung der Bisphenol-A-Anlage von Guangxi Huayi hat sich leicht erhöht.

MMA: Die Kapazitätsauslastung der Acetoncyanhydrin-MMA-Anlage beträgt 47,5 %. Einige Anlagen in Jiangsu Silbang, der Zhejiang Petrochemical Phase I-Anlage und der Lihua Yilijin-Raffinerie sind noch nicht wieder in Betrieb genommen worden. Die Anlage von Mitsubishi Chemical Raw Materials (Shanghai) wurde diese Woche wegen Wartungsarbeiten abgeschaltet, was zu einer Verringerung der Gesamtbetriebslast von MMA führte.

Isopropanol: Die Auslastung der inländischen Isopropanol-Unternehmen auf Acetonbasis beträgt 41 %. Die Anlage von Kailing Chemical mit einer Jahreskapazität von 100.000 Tonnen wird stillgelegt. Die Anlage von Shandong Dadi mit einer Jahreskapazität von 100.000 Tonnen wird Ende April stillgelegt. Die Anlage von Dezhou Detian mit einer Jahreskapazität von 50.000 Tonnen wird am 2. Mai stillgelegt. Die Anlage von Hailijia mit einer Jahreskapazität von 50.000 Tonnen wird mit geringer Last betrieben. Die Isopropanol-Anlage von Lihuayi mit einer Jahreskapazität von 100.000 Tonnen wird mit reduzierter Last betrieben.

MIBK: Die Auslastung der Branche liegt bei 46 %. Die MIBK-Anlage von Jilin Petrochemical mit einer Kapazität von 15.000 Tonnen pro Jahr wurde am 4. Mai abgeschaltet, der Zeitpunkt der Wiederinbetriebnahme ist jedoch ungewiss. Die MIBK-Anlage von Ningbo mit einer Kapazität von 5.000 Tonnen pro Jahr wurde am 16. Mai wegen Wartungsarbeiten abgeschaltet und diese Woche wieder in Betrieb genommen, wodurch die Belastung schrittweise zunahm.

Die schwache nachgelagerte Nachfrage erschwert die Lieferung von Aceton auf dem Markt. Darüber hinaus schrumpft der vorgelagerte Rohstoffmarkt weiter und auch die Kostenseite bietet keine Unterstützung, sodass der Preis auf dem Acetonmarkt weiter sinkt.

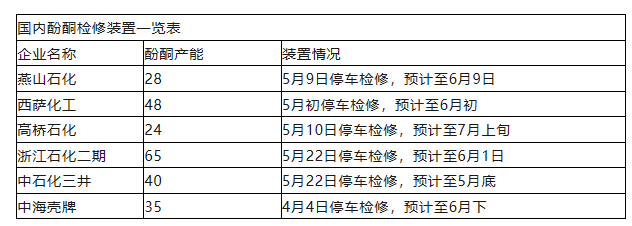

Liste der inländischen Phenolketon-Wartungsgeräte

Parken wegen Wartungsarbeiten am 4. April, voraussichtliche Schließung im Juni

Aus der obigen Liste der Gerätewartungen geht hervor, dass einige Phenolketon-Wartungsgeräte kurz vor der Wiederinbetriebnahme stehen und die Betriebslast der Aceton-Unternehmen steigt. Darüber hinaus sollen von Juni bis Juli 320.000 Tonnen Phenolketon-Geräte in der Bucht von Qingdao und 450.000 Tonnen Phenolketon-Geräte in Phase II von Huizhou Zhongxin in Betrieb genommen werden. Dabei wird das Marktangebot deutlich steigen und die nachgelagerte Nachfrage in die Nebensaison eintreten. Die Verbindungen zwischen Angebot und Nachfrage stehen weiterhin unter Druck.

Es wird erwartet, dass sich der Markt in dieser Woche noch kaum verbessern wird und es besteht zwangsläufig die Gefahr eines weiteren Rückgangs. Wir müssen auf die Veröffentlichung von Nachfragesignalen warten.

Beitragszeit: 05.06.2023