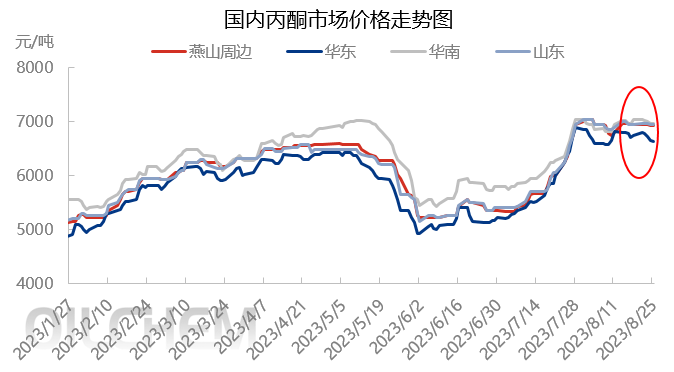

Im August stand die Anpassung der Aceton-Marktspanne im Mittelpunkt. Nach dem starken Anstieg im Juli hielten die wichtigsten Mainstream-Märkte ihr hohes Betriebsniveau bei begrenzter Volatilität aufrecht. Auf welche Aspekte hat die Branche im September geachtet?

Anfang August traf die Fracht wie geplant im Hafen ein, und der Hafenbestand erhöhte sich. Die neue Vertragslieferung, die Entladung der Phenolketonfabrik, Shenghong Refining and Chemical, wird vorübergehend keine Wartungsarbeiten durchführen, und die Marktstimmung steht unter Druck. Der Umlauf von Spotwaren hat zugenommen, und die Inhaber versenden zu niedrigen Preisen. Das Terminal verarbeitet Verträge und wartet ab.

Mitte August waren die Marktgrundlagen schwach. Die Inhaber lieferten je nach Marktbedingungen und die Nachfrage der Endfabriken war begrenzt. Es gab kaum proaktive Angebote, die petrochemischen Unternehmen senkten den Stückpreis für Aceton, was den Gewinndruck erhöhte und die abwartende Stimmung verstärkte.

Ende August, mit Näherrücken des Abrechnungstages, stieg der Druck auf inländische Warenkontrakte und die Stimmung in der Schifffahrt verbesserte sich, was zu einem Rückgang der Angebote führte. Hafengüter sind knapp, und Importrohstofflieferanten bieten niedrige und schwache Preise mit festen Angeboten an. Inländische und Hafengüter konkurrieren hart, wobei Terminalfabriken ihre Lagerbestände abbauen und ihre Niedrigpreisangebote erhöhen. Nachgelagerte Unternehmen füllen ihre Lagerbestände weiter auf, was zu einem relativ stagnierenden Markthandel und einem stagnierenden Handel führt.

Kostenseite: Der Marktpreis für reines Benzol steigt überwiegend, und die Auslastung der inländischen Anlagen zur Herstellung von reinem Benzol ist stabil. Mit nahendem Liefertermin kann es zu Engpässen kommen. Zwar wird mit einem gewissen Anstieg der nachgelagerten Nachfrage gerechnet, doch handelt es sich nur um eine leichte Erholung nach einem deutlichen Rückgang der nachgelagerten Gesamtnachfrage. Daher könnte der Referenzpreis für reines Benzol kurzfristig bei etwa 7.850–7.950 Yuan/Tonne liegen, auch wenn die Nachfrage leicht ansteigen könnte.

Der Propylenpreis auf dem Markt sinkt weiter und sinkt rapide, was den Druck auf Angebot und Nachfrage auf dem Markt verringert. Kurzfristig ist der Spielraum für einen Preisrückgang bei Propylen begrenzt. Der Propylenpreis auf dem Hauptmarkt Shandong wird voraussichtlich zwischen 6600 und 6800 Yuan/Tonne schwanken.

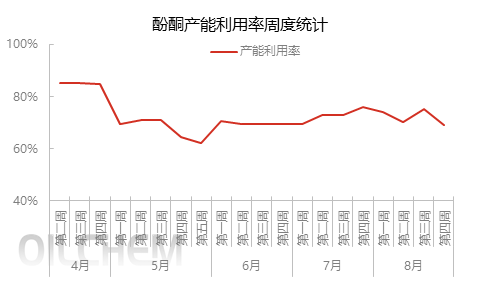

Betriebsrate: Die Wiederinbetriebnahme der Phenolketon-Anlage Blue Star Harbin ist für Ende des Monats geplant, ebenso wie die Wiederinbetriebnahme der Phenolketon-Anlage Jiangsu Ruiheng. Die unterstützende Bisphenol-A-Anlage der Phase II könnte in Betrieb genommen werden, was den externen Acetonabsatz reduzieren wird. Berichten zufolge wird die Phenolketon-Anlage von Changchun Chemical mit einer Kapazität von 480.000 Tonnen/Jahr Mitte/Ende September gewartet, was voraussichtlich 45 Tage dauern wird. Mit großer Spannung wird untersucht, ob die Anlage von Dalian Hengli mit einer Kapazität von 650.000 Tonnen/Jahr wie geplant Mitte/Ende September in Betrieb genommen wird. Die Produktion der unterstützenden Bisphenol-A- und Isopropanol-Einheiten wird sich direkt auf den externen Acetonabsatz auswirken. Falls die Phenolketon-Anlage wie ursprünglich geplant in Betrieb genommen wird, wird ihr Beitrag zur Acetonversorgung im September zwar begrenzt sein, später wird das Angebot jedoch steigen.

Nachfrageseite: Der Produktionsstatus der Bisphenol-A-Anlage im September ist zu beobachten. Die zweite Phase der Bisphenol-A-Anlage in Jiangsu Ruiheng soll in Betrieb genommen werden, und auch die Wiederinbetriebnahme der Anlage in Nantong Xingchen muss überwacht werden. Bei MMA wird die MMA-Anlage in Shandong Hongxu aufgrund begrenzter Rohstoffe voraussichtlich ihre Produktion reduzieren. Die Anlage in Liaoning Jinfa soll im September gewartet werden, und die konkrete Situation bedarf weiterer Aufmerksamkeit. Für Isopropanol gibt es derzeit keinen klaren Wartungsplan, und an der Anlage gibt es nur wenige Änderungen. Was MIBK betrifft, so ist die MIBK-Anlage von Wanhua Chemical mit einer Jahreskapazität von 15.000 Tonnen stillgelegt und soll Ende September wieder in Betrieb genommen werden. Die Anlage in Zhenyang, Zhejiang mit einer Jahreskapazität von 20.000 Tonnen soll im September gewartet werden, und der genaue Zeitpunkt muss noch bekannt gegeben werden.

Zusammenfassend lässt sich sagen, dass sich der Acetonmarkt im September auf Veränderungen in der Angebots- und Nachfragestruktur konzentrieren wird. Ein knappes Angebot kann den Acetonpreis in die Höhe treiben, aber es ist auch notwendig, auf Veränderungen auf der Nachfrageseite zu achten.

Veröffentlichungszeit: 31. August 2023