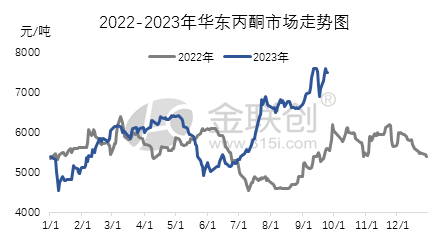

Im dritten Quartal verzeichneten die meisten Produkte der chinesischen Aceton-Industriekette einen schwankenden Aufwärtstrend. Haupttreiber dieser Entwicklung ist die starke Entwicklung des internationalen Rohölmarktes, die wiederum die starke Entwicklung des vorgelagerten Rohstoffmarktes vorangetrieben hat, insbesondere das anhaltend deutliche Wachstum des Marktes für reines Benzol. In dieser Situation ist die Kostenseite der Aceton-Industriekette für den Preisanstieg verantwortlich. Gleichzeitig sind Aceton-Importquellen nach wie vor knapp, die Phenolketon-Industrie arbeitet mit niedrigen Auslastungen und das Spotangebot ist knapp. Diese Faktoren zusammen unterstützen die starke Entwicklung des Marktes. In diesem Quartal lag der Spitzenpreis für Aceton auf dem ostchinesischen Markt bei etwa 7.600 Yuan pro Tonne, während der Niedrigstpreis bei 5.250 Yuan pro Tonne lag. Zwischen dem oberen und dem unteren Ende besteht eine Preisdifferenz von 2.350 Yuan.

Betrachten wir die Gründe für das anhaltende Wachstum des inländischen Acetonmarktes im dritten Quartal. Anfang Juli hielt die Erhebung von Verbrauchssteuern auf bestimmte Benzinrohstoffe die Rohstoffpreise stabil, und auch die Produktion von reinem Benzol und Propylen entwickelte sich sehr gut. Auch die nachgelagerten Märkte für Bisphenol A und Isopropanol verzeichneten ein unterschiedlich starkes Wachstum. In einem insgesamt warmen Umfeld verzeichnete der inländische Chemiemarkt generell ein Wachstum. Aufgrund der geringen Auslastung der 650.000-Tonnen-Phenolketonanlage in Jiangsu Ruiheng und des knappen Acetonangebots erhöhten die Lieferanten ihre Preise stark. Diese Faktoren trugen gemeinsam zum starken Marktwachstum bei. Ab August schwächte sich die Nachfrage jedoch ab, und die Unternehmen zeigten Anzeichen einer Preisschwäche, was zu Gewinnverlusten führte. Aufgrund des starken Marktes für reines Benzol werden die Phenolketonanlagen in Ningbo Taihua, Huizhou Zhongxin und Bluestar Harbin jedoch derzeit gewartet. Die 650.000-Tonnen-Phenolketon-Anlage von Jiangsu Ruiheng wurde am 18. unerwartet stillgelegt. Dies wirkte sich positiv auf die Marktstimmung aus und führte dazu, dass die Bereitschaft der Unternehmen, auf Gewinne zu verzichten, gering war. Aufgrund des Zusammenspiels verschiedener Faktoren ist der Markt hauptsächlich durch periodische Schwankungen gekennzeichnet.

Nach September zeigte sich der Markt weiterhin stark. Der kontinuierliche Anstieg des internationalen Rohölmarkts, die positive Entwicklung des Gesamtumfelds und das Wachstum des Marktes für den Rohstoff reines Benzol führten zu einem allgemeinen Anstieg der Produkte der Phenolketon-Industriekette. Die anhaltend starke Nachfrage nach Aceton im nachgelagerten Markt für Bisphenol A trieb die Nachfrage an, und Lieferanten mit Lagerbeständen nutzten die Gelegenheit, ihre Preise zu erhöhen und das Marktwachstum weiter anzukurbeln. Zudem sind die Hafenbestände niedrig, und die Anlagen von Wanhua Chemical und Bluestar Phenolketon werden derzeit gewartet. Das Spotangebot ist weiterhin knapp, und die nachgelagerten Betriebe bedienen die Nachfrage meist passiv. Diese Faktoren trieben gemeinsam den anhaltenden Anstieg der Marktpreise voran. Zum Ende des dritten Quartals lag der Schlusskurs des ostchinesischen Acetonmarktes bei 7.500 Yuan pro Tonne, ein Anstieg um 2.275 Yuan oder 43,54 % gegenüber dem Ende des Vorquartals.

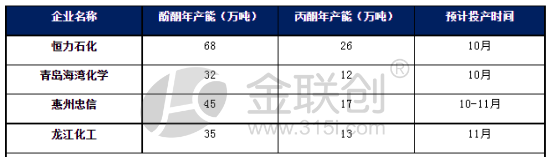

Es wird jedoch erwartet, dass weitere Zuwächse auf dem Acetonmarkt in Ostchina im vierten Quartal gebremst werden könnten. Derzeit sind die Lagerbestände in den Acetonhäfen niedrig und das Gesamtangebot etwas knapp, während die Preise relativ stabil sind. Es könnte jedoch schwierig werden, auf der Kostenseite wieder stark anzusteigen. Insbesondere nach Beginn des vierten Quartals wird sich die Produktion neuer Phenolketonanlagen konzentrieren und das Angebot deutlich steigen. Obwohl die Gewinnspanne bei Phenolketon gut ist, werden andere Unternehmen, mit Ausnahme von Unternehmen, die routinemäßige Wartungsarbeiten durchführen, ihre Produktion auf Hochtouren aufrechterhalten. Die meisten neuen Phenolketonanlagen sind jedoch mit nachgelagerten Bisphenol-A-Anlagen ausgestattet, sodass die externen Acetonverkäufe der nachgelagerten Unternehmen, die diese Anlagen verwenden, relativ gering sind. Insgesamt wird erwartet, dass der inländische Acetonmarkt zu Beginn des vierten Quartals schwanken und sich konsolidieren könnte; mit steigendem Angebot könnte der Markt in der späteren Phase jedoch schwächeln.

Veröffentlichungszeit: 18. Oktober 2023