Im März führten Wartungsarbeiten an der nachgelagerten Anlage für Bisphenol-A-Produkte und Engpässe an den Terminals zu einem erhöhten kurzfristigen Angebots- und Nachfragedruck auf dem Phenolmarkt. Der jüngste Anstieg der Rohöl-Futures-Preise führte jedoch dazu, dass die Preise für reines Benzol und Propylen am oberen Ende der Preisskala für Phenolrohstoffe wieder anstiegen. Die Kosten sind nach unten gerichtet, das Spiel zwischen Kosten, Angebot und Nachfrage ist stark, und die Kauf- und Verkaufsplatten schwanken. Der Preisanstieg braucht weiterhin Hilfe.

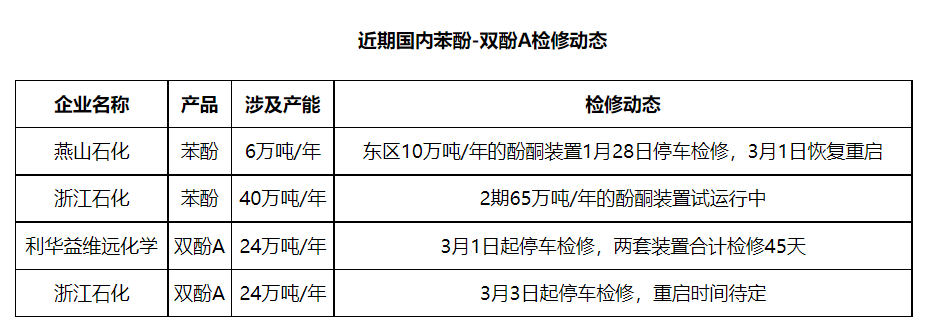

Im März wurde die Phenolketon-Anlage von Yanshan Petrochemical East wieder in Betrieb genommen, die zweite Phenolketon-Anlage von Zhejiang Petrochemical stand vor der Produktionseinstellung, und für die übrigen inländischen Phenolketon-Anlagen ist für diesen Monat keine Unterbrechung der Wartung geplant. Die Anlauflast der inländischen Phenolketon-Anlagen blieb insgesamt auf einem hohen Niveau, und das Angebot auf dem inländischen Phenolmarkt dürfte im Vergleich zum Vormonat deutlich steigen. Allerdings sind die beiden Bisphenol-A-Anlagen von Levoy Chemical in die Wartungsphase eingetreten, und für die vorgelagerten unterstützenden Phenolketon-Anlagen ist vorerst keine Unterbrechung der Wartung geplant. Außerdem wird die Bisphenol-A-Anlage von Zhejiang Petrochemical ab dem 3. März unterbrochen, der Zeitpunkt des Neustarts muss noch bestimmt werden. Aufgrund des chinesischen Neujahrsfestes verläuft die Wiederaufnahme der Arbeit in den nachgelagerten Anlagen langsam, und Berichten zufolge verzögert sich die Wiederaufnahme der Arbeit in einigen nachgelagerten Anlagen in den nördlichen Regionen auf etwa Mitte März.

Der Angebots- und Nachfragedruck auf dem Phenolmarkt verstärkte sich für einen kurzen Zeitraum. Anfang März setzte der Phenolmarkt seinen schwachen Abwärtstrend fort, der Ende Februar eingetreten war, und die pessimistische Stimmung in der Branche verdichtete sich allmählich. Unter dem Einfluss der internationalen Lage durchbrachen die Rohöl-Futures-Preise jedoch nacheinander hohe Niveaus und trieben den Phenolmarkt an das obere Ende der Preisskala für reines Benzol und Propylen, und nach einem leichten Aufwärtstrend schien der Phenolmarkt seinen Rückgang zu stoppen.

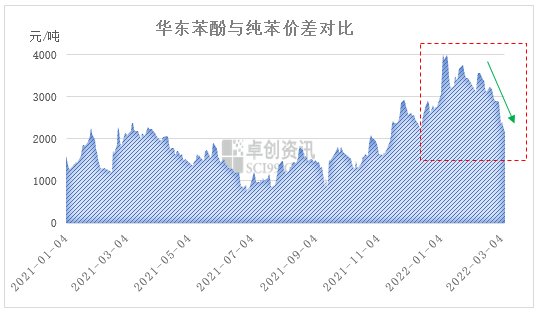

Aus den jüngsten Datenänderungen auf dem Phenolmarkt geht hervor, dass der Kostenanstieg langsam voranschreitet und der Anstieg gegen Ende des Produkts relativ gering ist. Dies zeigt einerseits, dass die Angebots- und Nachfragegrundlagen der Produkte der unteren Preisklasse noch verbessert werden müssen, und andererseits, dass die nachgelagerten Käufer hinsichtlich der Nachhaltigkeit des Kostenanstiegs eine abwartende Haltung einnehmen.

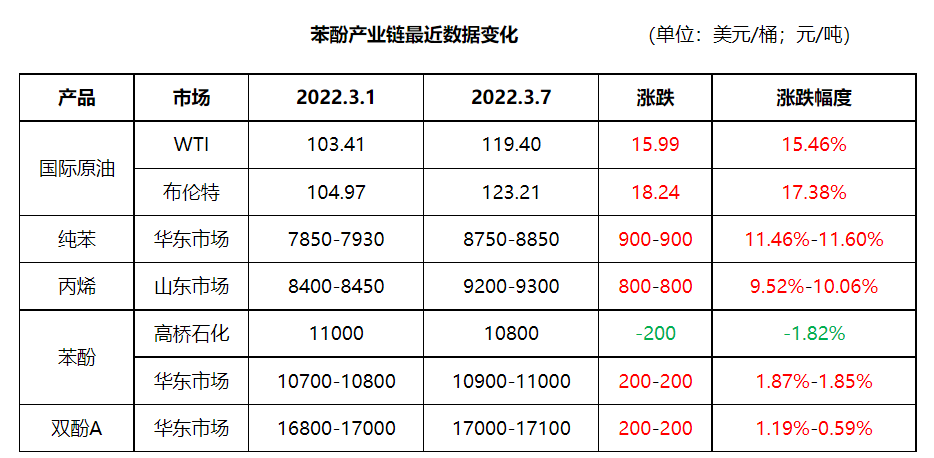

Derzeit sinkt die Spanne zwischen Phenol und reinem Benzol in Ostchina rapide. Zum Handelsschluss am 7. März schloss der ostchinesische Phenolmarkt bei 10.900–11.000 Yuan/Tonne, der ostchinesische reine Benzolmarkt bei 8.750–8.850 Yuan/Tonne, die Spanne zwischen beiden liegt wieder bei 2.150 Yuan/Tonne. Kurzfristig werden die Rohöl-Futures-Preise durch die Preise für reines Benzol angekurbelt oder verzögern die Hochlaufsituation, aber der Phenolmarkt ist relativ langsam, die Spanne zwischen den beiden dürfte sich weiter verringern und die Auswirkungen der späten Kostenunterstützung für den Phenolmarkt werden sich allmählich verstärken.

Derzeit sind die Rohöl-Futures in Europa und den USA auf den höchsten Stand seit 2008 gestiegen. Brent-Rohöl-Futures notieren im Tagesverlauf bei fast 140 US-Dollar pro Barrel. Steigende Rohölpreise führen zu einem erhöhten Kostendruck in den nachgelagerten Raffinationsbereichen. Der Spread zwischen Phenol und reinem Benzol verringert sich allmählich. Der Kostenschub auf dem Phenolmarkt wird die Rolle der Phenolpreise stärken und einen Aufwärtstrend zeigen. Doch zurück zu den Grundlagen von Angebot und Nachfrage: Der kurzfristige Druck auf Angebot und Nachfrage von Phenol ist nach wie vor groß, insbesondere auf dem nördlichen Markt. Die jüngsten Warenströme aus dem Norden in den Süden hemmen einerseits den Rhythmus der Marktpreissteigerungen und spiegeln andererseits auch den Lagerdruck auf dem nördlichen Markt wider. Das kurzfristige Spiel aus Kosten, Angebot und Nachfrage, das Auf und Ab der Kauf- und Verkaufsplatten, der steigende Bruch braucht noch Hilfe.

Veröffentlichungszeit: 28. März 2022